Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

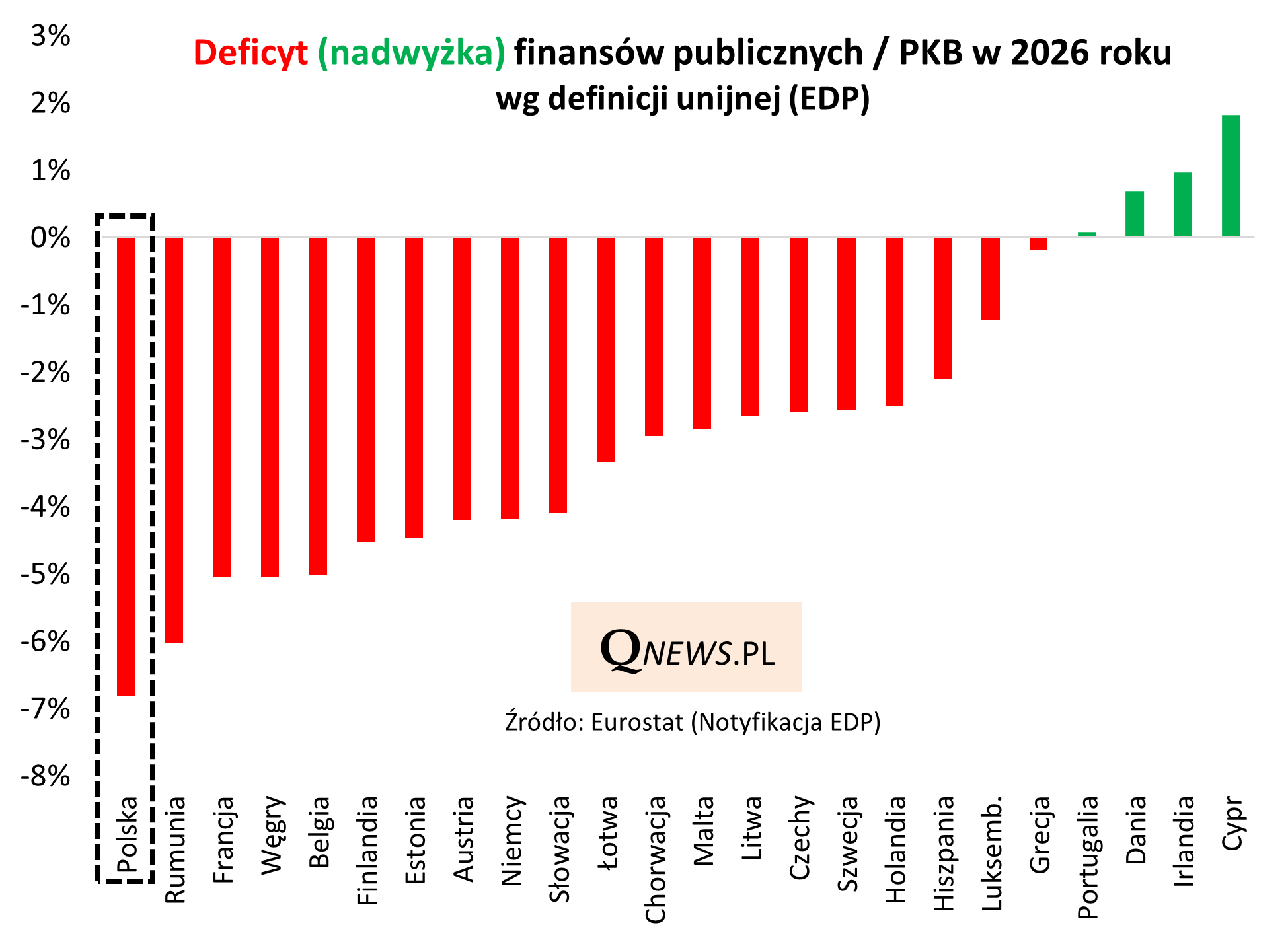

Opublikowane właśnie wiosenne notyfikacje fiskalne krajów członkowskich UE to dobra okazja, by zerknąć, jak polskie finanse publiczne wyglądają na tle unijnym. Takie porównania są z rynkowego punktu widzenia dużo cenniejsze niż przyglądanie się wskaźnikom fiskalnym w oderwaniu od szerszego kontekstu.

Jak po przeanalizowaniu całego obszernego zbioru najnowszych notyfikacji w dużym skrócie podsumować trendy w polskich finansach na tle Unii?

Zacznijmy od relatywnie złej wiadomości (która wszakże nie jest wielkim zaskoczeniem) - za sprawą wydatków zbrojeniowych i socjalnych Polska jest niechlubnym liderem Europy, jeśli chodzi o głębokość planowanego na ten rok deficytu finansów publicznych, który wg definicji unijnej ma wynieść 6,8% PKB. A przecież już w ubiegłym roku nasz kraj "rywalizował" o czołową pozycję pod względem wielkości deficytu (7,3% PKB w 2025).

Notoryczne deficyty kumulują się w postaci rosnącego długu publicznego, który w ubiegłym roku znalazł się tuż poniżej granicy 60% PKB, a w tym roku ma ją wyraźnie przekroczyć (ma sięgnąć 65,1% PKB).

A relatywnie dobra wiadomość? Nawet mimo tych pogarszających się parametrów fiskalnych Polska ma w tym roku pozostać unijnym "średniakiem", jeśli chodzi o poziom zadłużenia mierzony względem wielkości gospodarki. Owszem, co prawda nasz kraj przekroczy w tym roku wyliczoną przez nas medianę dla całej UE (61% PKB), ale od najmocniej zadłużonych państw nadal dzieli nas spory dystans. Szczególnie, że niektóre z nich (tu przede wszystkim Francja) też notują dalsze pogorszenie wskaźników.

Na razie zatem fiskalna pozycja Polski na tle Europy ciągle nie wygląda szczególnie niebezpiecznie, jeśli chodzi o poziom zadłużenia. Ale trzeba mieć świadomość, że z każdym kolejnym rokiem pod znakiem głębokiego deficytu nasz kraj będzie się przesuwał coraz bardziej w prawo na powyższym wykresie. A to będzie oznaczało wzrost ryzyka dla inwestorów, którzy mogą domagać się w zamian wyższej premii, szczególnie względem obligacji tych krajów, które są w strefie euro.

Tomasz Hońdo, CFA, Quercus TFI S.A.