Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

W erze Donalda Trumpa zwroty wydarzeń na rynkach potrafią być tak błyskawiczne, że w miarę świeże - jak by się mogło wydawać w spokojniejszych czasach - dane czy ankiety potrafią szybko tracić na aktualności. Można się zastanawiać, czy tak właśnie nie jest, przynajmniej częściowo, z najnowszym, kwietniowym sondażem Bank of America wśród zarządzających funduszami. Jak zawsze warto się pochylić nad płynącymi z niego wnioskami, ale z tym zastrzeżeniem, że został on przeprowadzony między 2 i 9 kwietnia, co jak na obecne realia staje się już "zamierzchłą" przeszłością, bo od tego czasu amerykański S&P 500 zdążył podskoczyć o kilka procent, znacznie zmniejszając dystans do rekordowych poziomów.

Niemniej spróbujmy wyłowić z najnowszej ankiety wnioski na temat stanu nastrojów rynkowych, z nadzieją, że przez tydzień ten stan nie uległ jeszcze drastycznej zmianie.

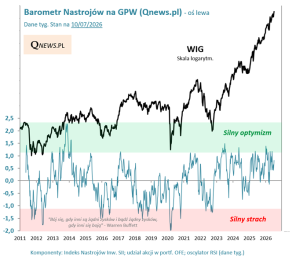

Zacznijmy od szerszego kontekstu. O ile jeszcze lutowy sondaż BofA przyniósł oznaki niezwykle silnego optymizmu, który traktowałem wtedy kontrariańsko jako "jeden z głównych czynników ryzyka" na kolejne miesiące, to marcowa ankieta pokazała umiarkowane schłodzenie owego "sentymentu". Nie zdążyła pokazać schłodzenia jeszcze w pełnym wymiarze, więc z natury w większym stopniu znalazło ono odzwierciedlenie dopiero w najnowszym, kwietniowym sondażu.

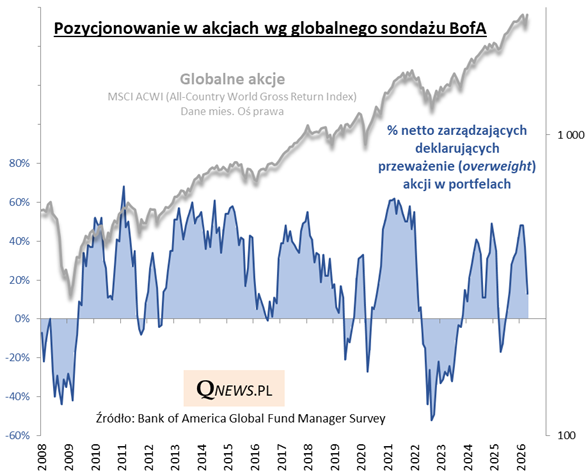

Co ciekawe, dopiero teraz, w kwietniu wskaźnik zaangażowania funduszy w akcjach zaliczył spadek mocniejszy niż w marcu. O ile jeszcze w lutym był o kroczek od entuzjazmu względem akcji największego od 2021 roku, to na początku kwietnia cofnął się do poziomu najniższego od 9 miesięcy.

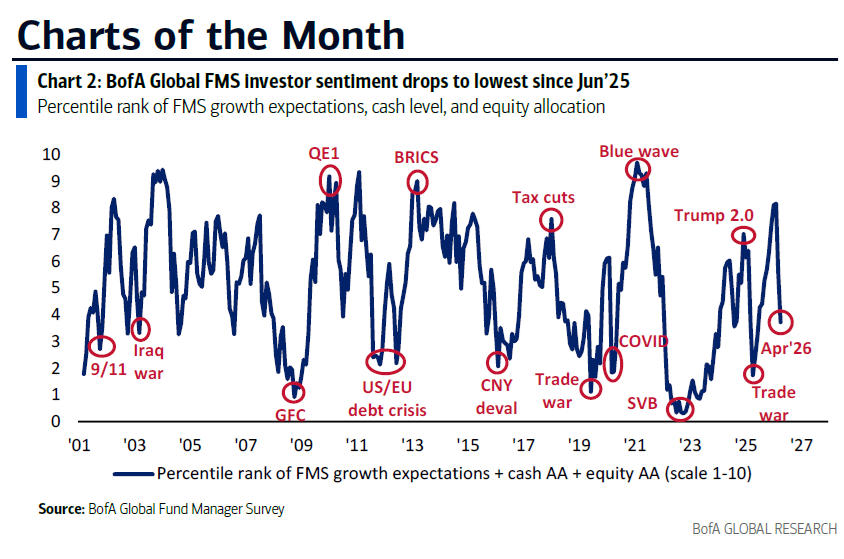

Do poziomu najniższego od połowy 2025 cofnął się też główny, zbiorczy wskaźnik BofA (w którym zaangażowanie funduszy w akcjach jest jednym z komponentów - do tego dochodzą jeszcze oczekiwania gospodarcze i średni poziom gotówki w portfelach).

Z jednej strony odczuwać tu można pewien niedosyt, bo nie doszło tym razem do tak mocnego "resetu" wskaźników nastrojów, jak przed niespełna rokiem, w reakcji na cła Trumpa. Z kontrariańskiego punktu widzenia nie pojawiła się tu więc aż tak wyraźna okazja do zakupów, jak w kwietniu 2025.

Z drugiej strony, na sytuację można też spojrzeć obecnie już nieco inaczej. Wyraźne odreagowanie indeksów giełdowych już w okresie przeprowadzenia sondażu silnie kontrastuje z oznakami pogłębienia sceptycyzmu rynkowego. Czyżbyśmy mieli zatem do czynienia z przysłowiową wspinaczką po ścianie strachu, oznaczającą, że zbyt pesymistyczne nastroje otwierają przestrzeń do ich poprawy wraz z kolejnymi postępami w odreagowaniu na giełdach?

Czy fakt, że sondażom ciężko nadążyć za podwyższoną rynkową zmiennością w czasach Donalda Trumpa każe skreślić je z listy obserwacyjnej? Daleki byłbym od takiego wniosku. Jednak euforyczne nastroje z lutego okazały się trafną przestrogą, a w marcu wskaźniki jednak przynajmniej trochę się schłodziły (z opóźnioną kontynuacją w kwietniu). Zakładałbym więc, że podobne cenne wskazówki będą się pojawiały jeszcze nie raz w obecnych burzliwych czasach, nawet jeśli nie będą stuprocentowo nadążały za skokami notowań rynkowych.

Tomasz Hońdo, CFA, Quercus TFI S.A.