Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

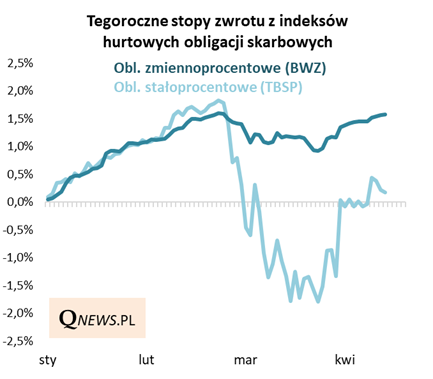

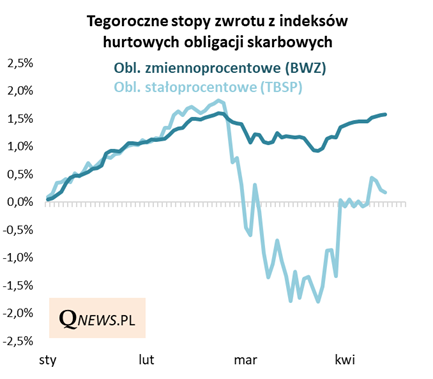

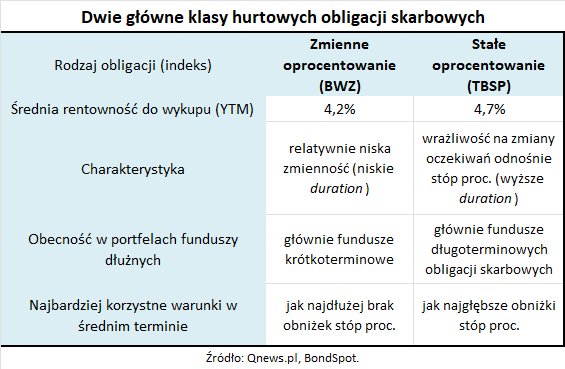

Po burzliwym marcu kwiecień przynosi odwilż na krajowym rynku obligacji. Tempo odrabiania strat nie jest jednak jednolite i wyraźnie różni się w zależności od segmentu papierów dłużnych. Z jednej strony indeks hurtowych obligacji skarbowych o zmiennym oprocentowaniu, dla którego marcowa korekta była relatywnie płytka, praktycznie w całości odrobił już wcześniejszy ubytek. Tymczasem indeks obligacji o stałym oprocentowaniu, które cechują się wyraźnie wyższym duration (wrażliwością na zmiany oczekiwań odnośnie stóp procentowych), zdołał jak na razie odrobić dopiero mniej więcej połowę niedawnej przeceny.

Jak na razie więc górą w tym roku są zdecydowanie bezpieczniejsze obligacje o zmiennym oprocentowaniu, które nie ucierpiały tak bardzo na obawach inflacyjnych związanych ze skokiem cen paliw. Oczywiście nie oznacza to, że bardziej poturbowaną klasę instrumentów stałoprocentowych należy wykreślić z listy kandydatów do portfela inwestycyjnego. Kluczowe jest tu zrozumienie scenariuszy, które będą korzystne dla jednej i drugiej klasy.

W średnim terminie te dwa segmenty rynku długu mają niejako sprzeczne "interesy". Obligacje zmiennoprocentowe korzystają na prawdopodobnym odroczeniu obniżek stóp procentowym - dzięki temu ich oprocentowanie dłużej pozostanie na dotychczasowym poziomie. Dokładnie odwrotnie jest w przypadku obligacji stałoprocentowych - ich ceny podskoczyłyby, gdyby rynek znów zaczął wyceniać powrót do obniżek stóp. To byłoby możliwe w przypadku mocniejszego cofnięcia cen ropy i paliw, co ostudziłoby obawy inflacyjne.

Reasumując, tegoroczny wyścig stóp zwrotu wygrywają na razie cechujące się z natury niższą zmiennością obligacje zmiennoprocentowe. To mogłoby się zmienić w przypadku ponownej radykalnej rewizji oczekiwań rynkowych co do wznowienia obniżek stóp procentowych.

Tomasz Hońdo, CFA, Quercus TFI S.A.