Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

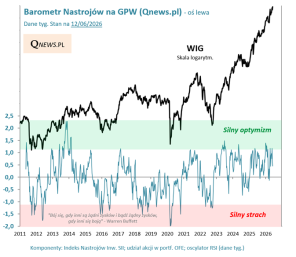

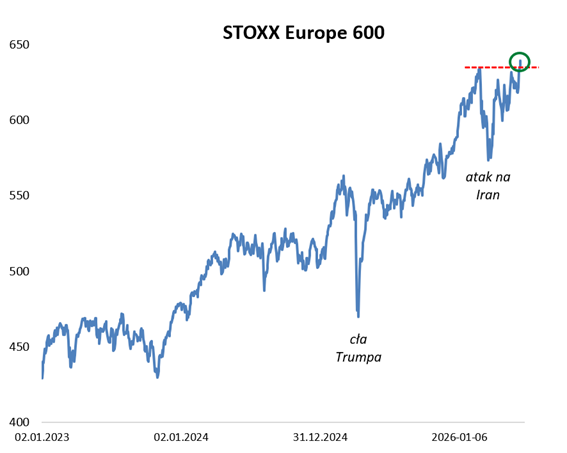

Grono głównych indeksów giełdowych bijących rekordy powiększyło się wczoraj o STOXX Europe 600, który znalazł się wreszcie powyżej szczytu sprzed wybuchu wojny w Iranie.

STOXX 600 gromadzi największe europejskie spółki, głównie z krajów wysoko rozwiniętych, ale w jego koszyku jest też grupa polskich firm, z PKO BP na czele.

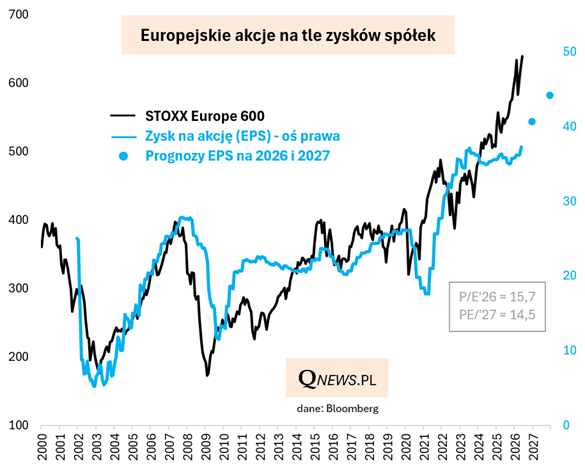

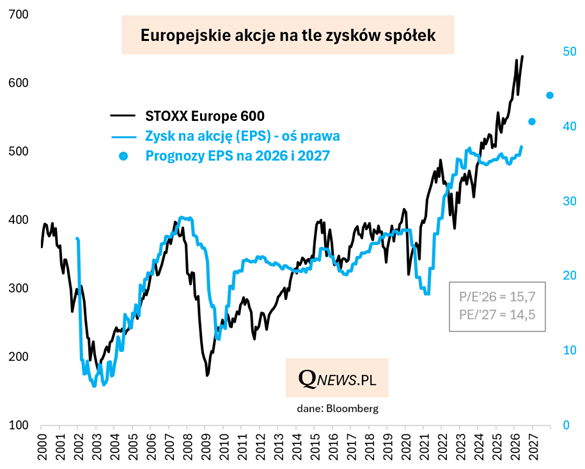

Nowe maksima paneuropejskiego benchmarku można odczytywać jako wyraz oczekiwań na dalszy wzrost zysków spółek. Wg prognoz zebranych przez Bloomberg EPS (zysk na akcję) w tym roku ma urosnąć o 14 proc., a w 2027 - o 9 proc.

Na plus odnotować trzeba, że wskaźniki P/E (cena/zysk) wyglądają na Starym Kontynencie atrakcyjniej niż w USA (P/E'26 = 15,7, P/E'27 = 14,5).

Czynnikiem ryzyka jest natomiast to, że zyski europejskich korporacji potrafiły być historycznie dość "kapryśne", tzn. po okresach boomu ulegać potem załamaniu lub nawet wieloletniej stagnacji.

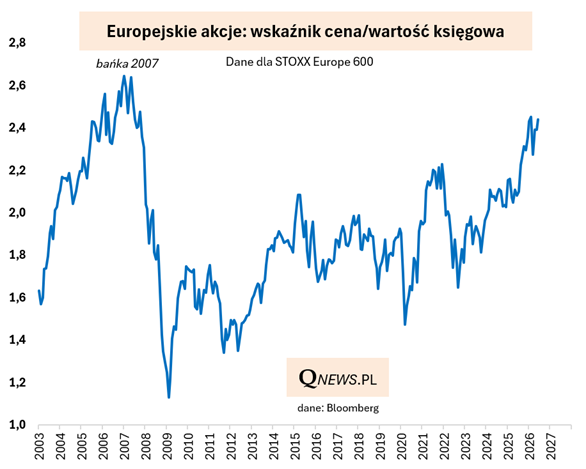

Ze względu właśnie na historyczną zmienność zysków spółek warto zerkać również na alternatywny wskaźnik ceny do wartości księgowej. Owszem, ostatnio również koszyka STOXX 600 nie ominął opisywany już wcześniej wzrost udziału sektora technologicznego (na lidera wyrósł holenderski ASML, dostarczający zaawansowanych urządzeń do produkcji mikroprocesorów), w przypadku którego użyteczność P/BV jest dość kontrowersyjna. W odróżnieniu jednak od indeksów z USA czy rynków wschodzących, udział tradycyjnych sektorów w europejskim benchmarku jest ciągle na tyle duży, że analizowanie P/BV zdaje się mieć sens.

W jakim punkcie cyklu jesteśmy, jeśli chodzi o ten wskaźnik? Jest on w okolicy poziomu najwyższego od 2007 roku (ok. 2,40). Tanio nie jest, a od dołka z jesieni 2022 P/BV urósł już prawie o połowę. Z drugiej strony, w super optymistycznym scenariuszu wyobrazić sobie można dojście do szczytu z połowy 2007 (a nawet przebicie go) - brakuje do niego niespełna 10 procent.

Reasumując, wczorajsze pokonanie szczytu sprzed wojny w Iranie wydaje się być pozytywnym technicznym sygnałem dla europejskich akcji. Co do poziomu wycen mam natomiast nieco mieszane odczucia, bo z jednej strony na tle prognoz zysków spółek nie jest szczególnie drogo, a z drugiej trzeba brać poprawkę na wysoką historyczną zmienność owych zysków oraz konkurencyjny wskaźnik P/BV, który jest blisko górnej granicy swojego przedziału wahań z ostatnich dekad.

Tomasz Hońdo, CFA, Quercus TFI S.A.