Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

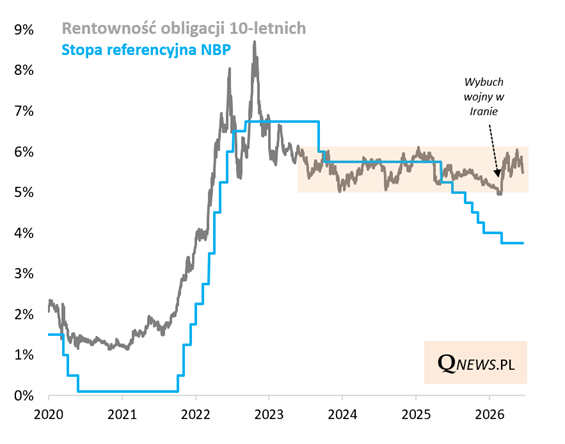

Od czasu majowej edycji "Długu skarbowego pod lupą" krajowy rynek obligacji odetchnął z ulgą. Podczas gdy miesiąc temu rentowność 10-letnich papierów stałoprocentowych (główny benchmark sytuacji na rynku długu) testowała górną granicę obejmującego już 3 lata trendu bocznego (w okolicy 6 procent), to obecnie znalazła się mniej więcej w połowie tego przedziału, którego dolna granica znajduje się z kolei w okolicy 5 procent (i była testowana tuż przed wybuchem wojny w Iranie).

Czynnikiem, który przyczynił się do cofnięcia rentowności długu, jest brak sygnałów "jastrzębiej" zmiany polityki RPP, która przynajmniej na razie nie poszła w ślady Europejskiego Banku Centralnego, który na czerwcowym posiedzeniu po raz pierwszy od 2023 roku podniósł stopy procentowe.

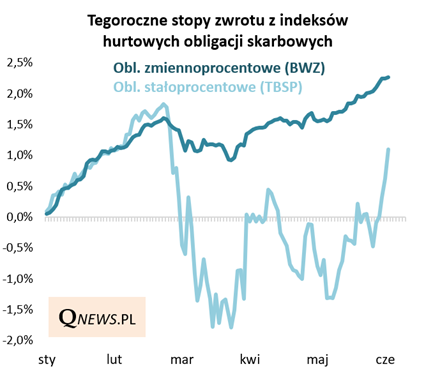

Spadek rentowności instrumentów stałoprocentowych to automatycznie wzrost ich cen na rynku wtórnym. Nic więc dziwnego, że obejmujący tę kategorię "skarbówek" indeks TBSP, który jeszcze w marcu był 2 proc. na minusie od początku roku, teraz znalazł się (dane na 15/06) ponad 1 procent na plusie. I w ten sposób nadrabia zaległości względem stabilniejszych obligacji zmiennoprocentowych, których indeks (BWZ) w marcu zaliczył tylko chwilową zadyszkę, po czym wznowił wspinaczkę.

A co zmieniło się, jeśli chodzi o sytuację budżetową, czyli drugi kluczowy czynnik dla długu skarbowego?

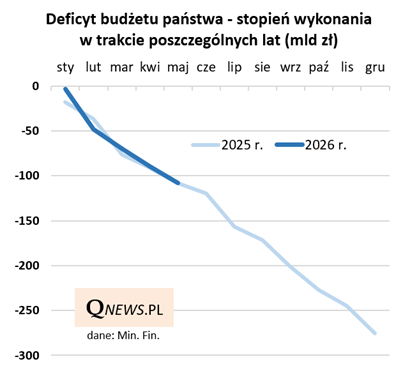

Tegoroczny deficyt budżetu państwa przekroczył wg danych za maj próg 100 mld PLN, co przypomina o napięciach w sytuacji fiskalnej. Z drugiej strony, ścieżka narastania deficytu nie odbiega od tej sprzed roku (a przecież wtedy głęboki deficyt nie był przeszkodą w hossie na rynku obligacji).

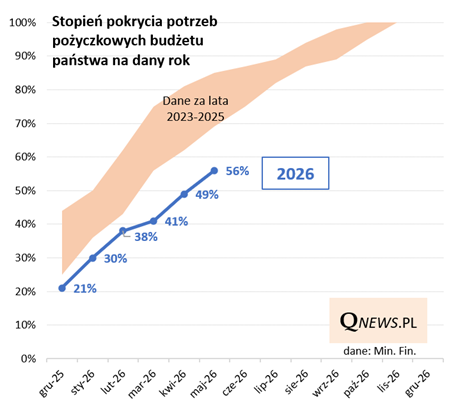

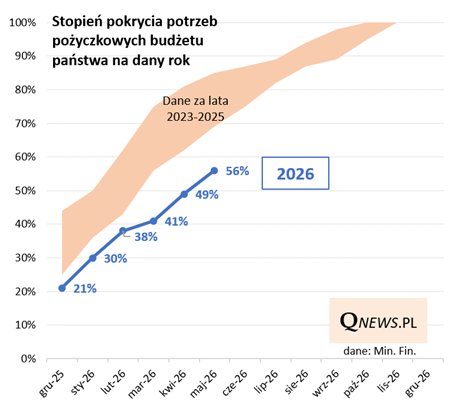

Głęboki deficyt w połączeniu z niedawnymi turbulencjami na rynkach obligacji sprawiły, że wyraźnie słabiej niż w poprzednich latach wygląda tzw. pokrycie potrzeb pożyczkowych budżetu. Podczas gdy w latach 2023-25 w tym punkcie roku potrzeby były już pokryte w 70-80 proc., to w tym roku po maju wskaźnik ten wynosi 56 procent tegorocznego planu. To nie jest poziom dramatycznie niski, ale widać, że w mniej sprzyjającej sytuacji globalnej resortowi finansów trudniej finansować deficyt.

Reasumując, ustępujące obawy co do wpływu wojny w Iranie na inflację i stopy procentowe pozwoliły na cofnięcie rentowności (i wzrost cen) polskich obligacji. Czynnikiem ryzyka pozostaje natomiast napięta sytuacja budżetowa, przekładająca się na wysoką podaż długu w celu finansowania potrzeb pożyczkowych.

Tomasz Hońdo, CFA, Quercus TFI S.A.