Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

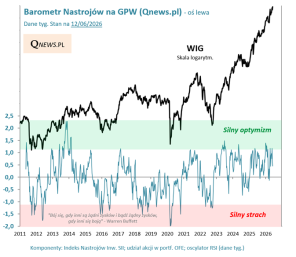

Podczas gdy notowania złota zaczęły w ostatnich dniach odreagowywać opisywaną przed tygodniem 25-procentową przecenę, w tzw. międzyczasie pojawiło się kilka na tyle istotnych informacji, by powrócić do tematu szlachetnego metalu.

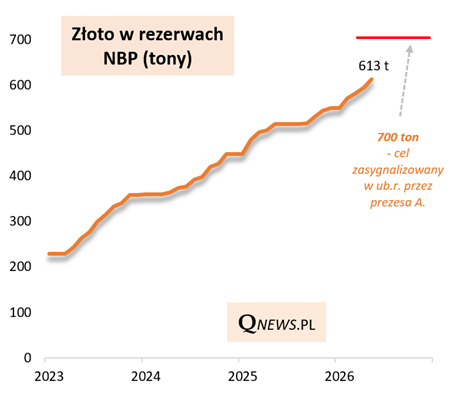

Pierwsza kwestia dotyczy banków centralnych, które - przypomnijmy - były (i są) jedną z głównych sił popytowych na rynku złota w ostatnich latach. Nasz NBP, będący jednym z liderów tej tendencji, w maju zwiększył rezerwy kruszcu do 613 ton. I chyba wiele wskazuje na to, że będzie kontynuował zakupy, biorąc pod uwagę zasygnalizowany w ub.r. cel na poziomie 700 ton.

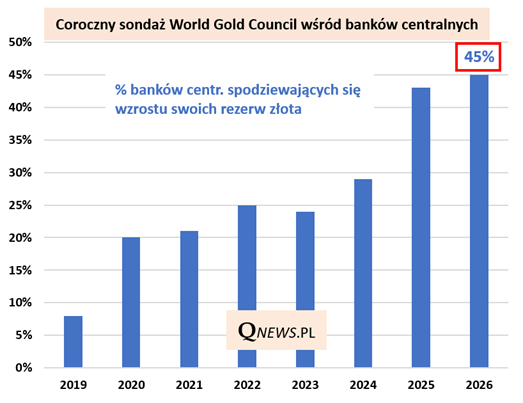

Utrzymującą się modę na złoto potwierdza też najnowsza, coroczna ankieta WGC wśród banków centralnych (w tym roku wzięło w niej udział rekordowe 74 instytucji). Odsetek banków spodziewających się wzrostu swoich rezerw kruszcu podrósł do rekordowych w historii sondażu 45 procent.

Chęć zwiększania zasobów złota deklarują głównie banki z krajów wschodzących i rozwijających się. Z kolei część banków z krajów wysoko rozwiniętych już tradycyjnie ma bardzo wysoki udział złota w rezerwach.

Najczęściej wymieniane przez banki centralne powody utrzymywania złota w rezerwach?

zachowanie cen złota w dobie kryzysów,

przechowywanie wartości nabywczej,

efektywna dywersyfikacja portfela,

zabezpieczenie przed ryzykiem geopolitycznym,

brak ryzyka upadłości emitenta.

Powiedziałbym, że z dokładnie takich samych powodów złoto ma swoje miejsce również w portfelu inwestora indywidualnego.

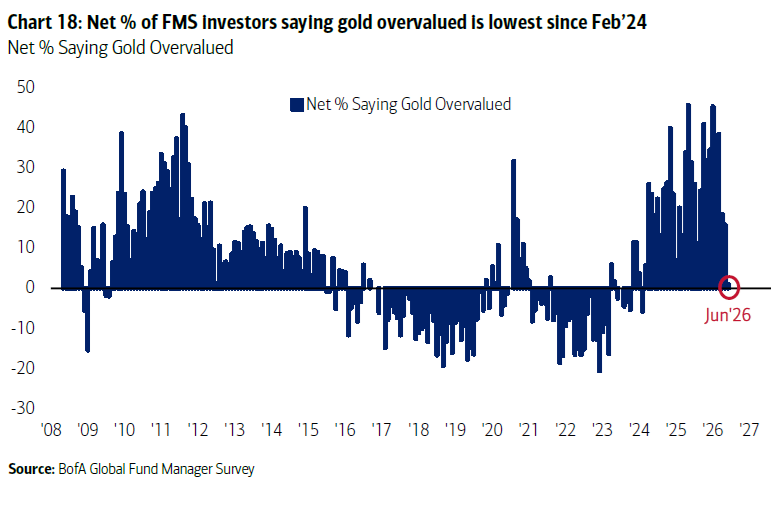

Pozostawmy już kwestię banków centralnych, ale pozostańmy przy temacie badań ankietowych odnośnie nastawienia do złota. W najnowszym, czerwcowym sondażu Bank of America wśród funduszy inwestycyjnych na świecie to właśnie wykres dotyczący złota jest jedną z najciekawszych nowości.

Podczas gdy jeszcze na przełomie roku ocierający się o rekordy odsetek ankietowanych uważających złoto za przewartościowane sygnalizował niebezpieczną euforię na tym rynku, to od tego czasu sporo się zmieniło. Czerwcowy sondaż przypieczętował spadek widoczny już w poprzednich miesiącach - omawiany odsetek netto ankietowanych niemal się wyzerował.

Zniknięcie przewartościowania to dobra wiadomość na dłuższą metę, choć jednocześnie nie mówimy jeszcze o dużej, fundamentalnej okazji do zakupów - taka pojawiłaby się, gdyby w sondażu była widoczna wyraźna przewaga menedżerów uznających szlachetny metal za niedowartościowany (to wnioski zbieżne z tym, co pisałem przed tygodniem o relacji realnych cen złota względem długoterminowej linii trendu).

Reasumując, złoto cały czas zasługuje na uwagę, jako jeden z głównych kandydatów do portfela inwestycyjnego (obok akcji i obligacji). Na razie nie widać zaniku zainteresowania ze strony banków centralnych (wręcz przeciwnie), a dzięki ostatniej przecenie szlachetny metal przestał być postrzegany jako przewartościowany.

Tomasz Hońdo, CFA, Quercus TFI S.A.