Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

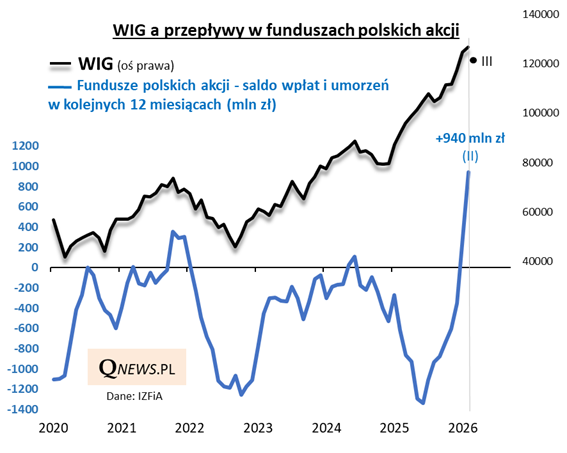

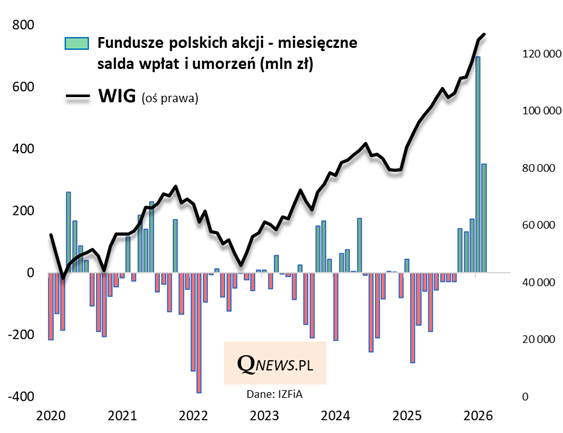

Przed miesiącem pisałem o największych od lat napływach środków do funduszy polskich akcji w styczniu. Luty nie powtórzył co prawda styczniowego rekordu (o co było bardzo trudno z uwagi na specyfikę - styczeń przyniósł zakupy ETF-ów ze świeżo zasilonych rachunków IKE/IKZE w ramach nowych ustawowych limitów), ale i tak załapał się na drugie miejsce na podium wśród najlepszych miesięcy na przestrzeni lat. Wg danych IZFiA przyniósł saldo wpłat i umorzeń do funduszy polskich akcji na poziomie 351 mln zł wobec niemal 700 mln zł w styczniu.

Luty był zarazem już piątym kolejnym miesiącem z dodatnim saldem wpłat - to również zdarzenie, z którym nie mieliśmy do czynienia od lat.

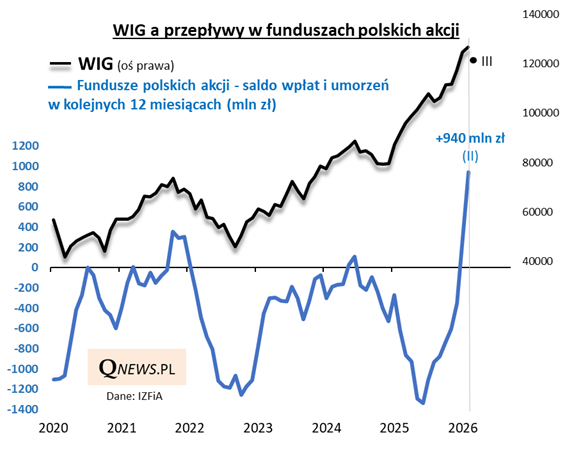

Wiele dzieje się również, jeśli chodzi o obserwowany przeze mnie wskaźnik 12-miesięcznych wpłat netto, którego zadaniem jest "wyłapywanie" dłuższych trendów i punktów zwrotnych.

Po lutym ten wskaźnik zbliżył się do MILIARDA złotych (sięgnął 940 mln zł).

Jakże odmienna jest obecna sytuacja od tej np. z połowy ubiegłego roku, gdy pisałem, że mimo trwającej hossy wskaźnik napływów dopiero startuje z niskiego pułapu. Teraz jest już w zupełnie innym punkcie cyklu giełdowego.

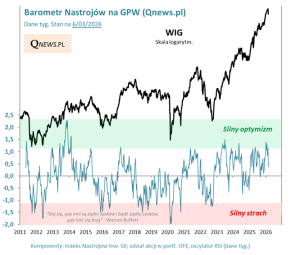

Wypada powtórzyć konkluzje sprzed miesiąca - z jednej strony cieszyć się można, że polskie akcje wreszcie zaczęły cieszyć się większym zainteresowaniem inwestorów detalicznych, a z drugiej strony po lutym jeszcze mocniej zaświeciła kontrariańska lampka ostrzegawcza. Czyżby tak duże napływy kapitału były oznaką alarmująco silnego optymizmu rynkowego? Nic dziwnego, że marzec jak na razie przynosi korektę tych rozgrzanych nastrojów giełdowych.

Tomasz Hońdo, CFA, Quercus TFI S.A.