Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

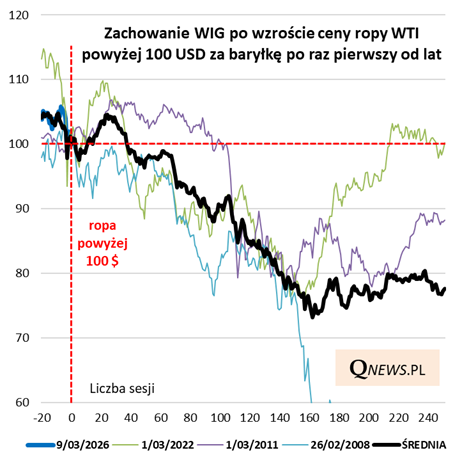

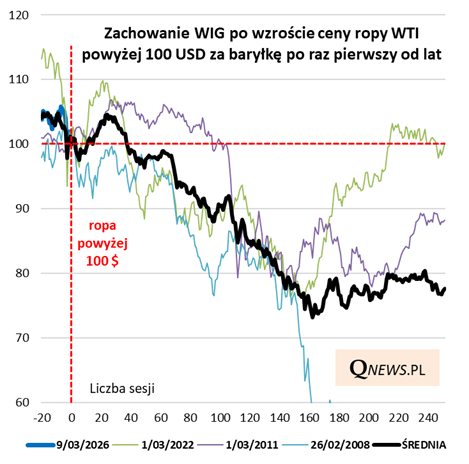

Wzrost ceny ropy naftowej WTI powyżej progu 100 dolarów za baryłkę to wydarzenie, wobec którego trudno przejść obojętnie. Tym bardziej, że to przekroczenie jest efektem zwyżki nie w żmudnym, stopniowym, lecz w dość szokowym tempie.

O tym, że jest poważny czynnik ryzyka dla rynków w średnim terminie, świadczyć może prosta analiza historyczna. Zebrałem wszystkie przypadki, w których ropa WTI również przekroczyła próg 100 USD po wcześniejszym pobycie na dużo niższych poziomach, i również w efekcie dynamicznej zwyżki. Ku mojemu zaskoczeniu okazało się, że wszystkie te epizody miały miejsce na początku marca lub w końcówce lutego (czyżby istniał tu jakiś efekt sezonowy wzmacniający siłę innych czynników?):

- marzec 2022

- marzec 2011

- luty 2008.

Jaki obraz wyłania się z tego historycznego zestawienia? No cóż, zła wiadomość jest taka, że we wszystkich tych przypadkach polskie akcje miały ulec dość istotnej przecenie w średnim horyzoncie. Uśredniona ścieżka twarde dno osiągnęła po ok. 160 sesjach (niecałe 8 miesięcy), na poziomie ok. 25 proc. niższym niż w punkcie wyjścia. (Lekkie pocieszenie jest takie, że na krótką metę uśredniona ścieżka dość wyraźnie odbija niebawem w górę).

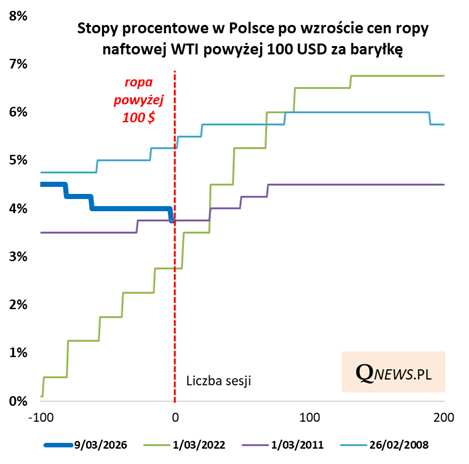

Jest też jednak relatywnie dobra wiadomość. Istnieje, przynajmniej na razie, zasadnicza różnica między tymi historycznymi epizodami, a obecną sytuacją. We wszystkich tych przypadkach wspinaczka cen ropy wiązała się z podwyżkami stóp procentowych w Polsce, czyli czynnikiem, który był wyraźnie negatywny dla krajowych akcji. Tymczasem zaledwie kilka dni temu Rada Polityki Pieniężnej po raz kolejny obniżyła stopy. To poważna okoliczność łagodząca negatywne historyczne skojarzenia.

Rzecz jasna w obecnych okolicznościach pojawia się pytanie, czy drożejąca ropa, tworząc z czasem presję inflacyjną, nie wymusi zasadniczej rewizji polityki banków centralnych (rynki obligacji zaczęły się tego obawiać). Aby tak się stało, obecny szok naftowy musiałby stać się zjawiskiem trwalszym. Na razie ciągle jest jeszcze szansa na to, by tak się nie stało. Wystarczyłyby pierwsze poważniejsze sygnały deeskalacji wojny w Iranie, by notowania ropy zaczęły się korygować z obecnego wysokiego pułapu.

Tomasz Hońdo, CFA, Quercus TFI S.A.