Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

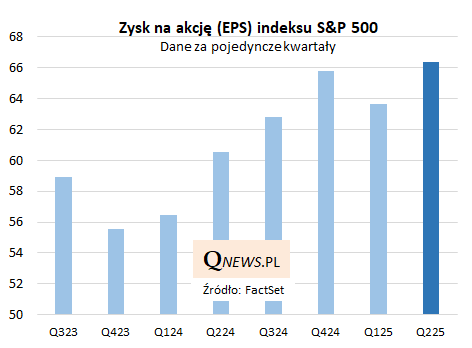

Sezon publikacji wyników finansowych amerykańskich spółek za II kwartał dobiega końca (wg FactSet rezultaty podało 90 proc. firm z S&P 500). Mówiąc w dużym skrócie, zagregowane rezultaty okazują się lepsze, niż wcześniej zakładano, szczególnie z uwagi na zamieszanie w gospodarkach związane z cłami Trumpa.

Zysk na akcję (EPS) liczony dla indeksu S&P 500 zdołał nawet wspiąć się na nowy rekord, natomiast rok do roku urósł o prawie 10 proc. - jeszcze niedawno spodziewano się dużo niższych osiągnięć.

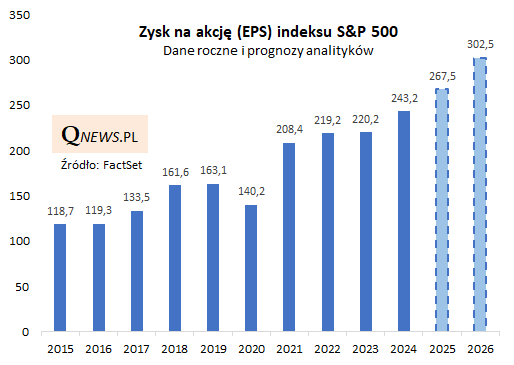

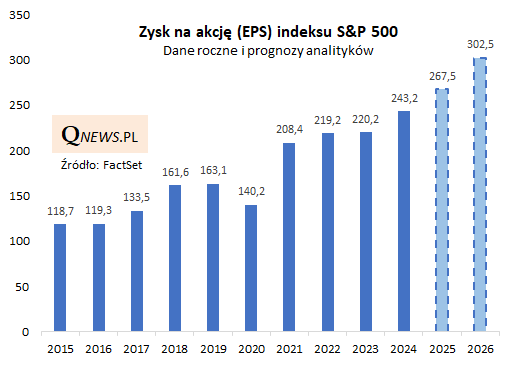

Jeśli przeniesiemy się na dane roczne, to optymistyczne pozostają również prognozy. W całym bieżącym roku EPS ma być wyższy o 10 proc. niż w ub.r., zaś w 2026 wzrost jest prognozowany na 13 proc. (dane FactSet).

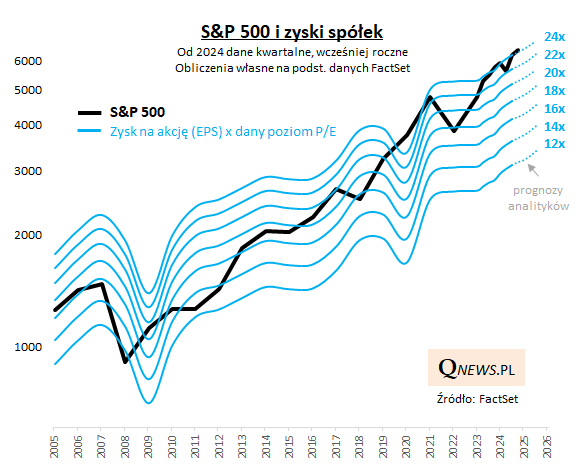

Rekordowe, lepsze od oczekiwań zyski w połączeniu z prognozowanym podtrzymaniem tego trendu to czynniki mogące uzasadniać również nowe rekordy notowań na Wall Street. Jeśli można się tu do czegoś "przyczepić", to fakt, że S&P 500 jest wyceniany relatywnie wysoko na tle tych zysków. Widać to dobrze na poniższym wykresie - indeks jest na najwyższym szczeblu całego historycznego przedziału wskaźników P/E.

Reasumując, poziom S&P 500 to wypadkowa:

- zysków spółek - tutaj mamy raczej pozytywne zaskoczenia i nowe rekordy oraz korzystne prognozy

- poziomu wycen (wskaźnik P/E) - tutaj można zastanawiać się, czy nastawienie rynkowe nie jest zbyt optymistyczne.

Tomasz Hońdo, CFA, Quercus TFI S.A.