Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

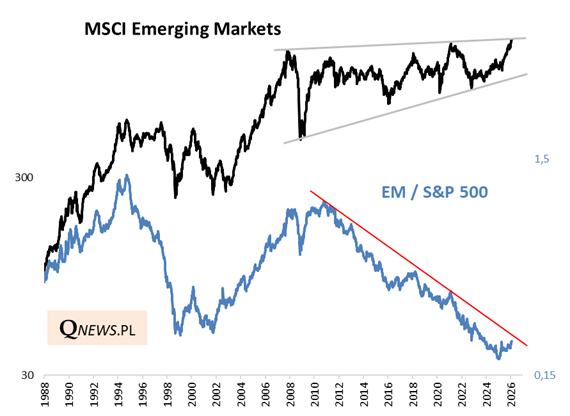

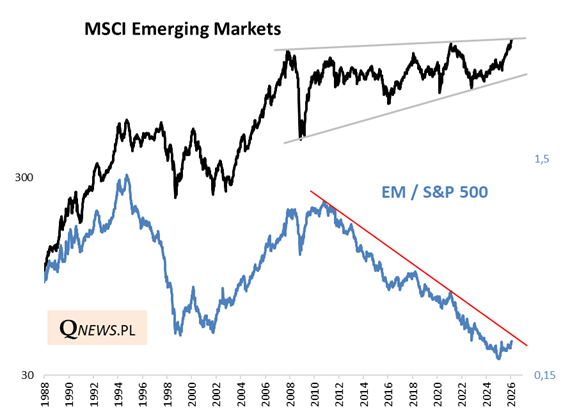

Początek nowego roku przynosi kontynuację hossy na rynkach wschodzących. Po zwyżce o 6,5 proc. od początku roku (w chwili pisania tego artykułu) indeks MSCI Emerging Markets wyprzedza amerykański S&P 500, który jest zaledwie 1 proc. na plusie.

Na naszym długoterminowym wykresie uwagę zwracają dwie kwestie:

- Po opisywanym w ub.r. pokonaniu poprzedniego rekordu z 2021 roku indeks MSCI EM doszedł do linii łączącej ów szczyt z tym z 2007 roku - ta linia to techniczny opór, a zarazem górne ograniczenie ogromnej, wieloletniej formacji trójkąta;

- Współczynnik siły relatywnej względem S&P 500 wspiął się najwyżej od 2023 roku, zbliżając się do linii trendu spadkowego wychodzącej ze szczytu z 2010 roku.

Widać zatem, że benchmark rynków wschodzących ma przed sobą ważne testy trwałości ostatniego ożywienia. Stawką w grze jest "supercykl", w ramach którego akcje z emerging markets stopniowo słabły na przestrzeni kilkunastu lat, ale przecież wcześniej, w latach 2002-2007, były z kolei liderem globalnej hossy.

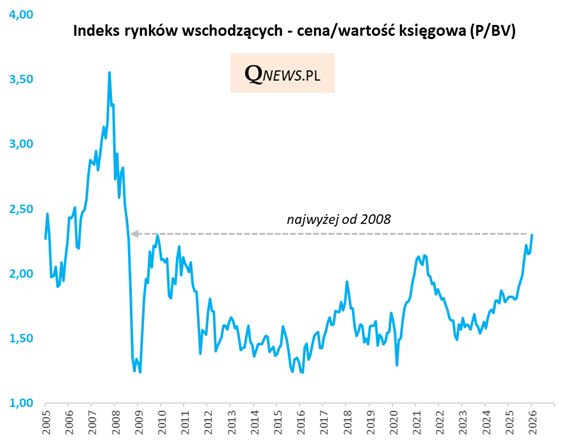

Wraz ze zbliżaniem się do wspomnianego testu warto zerknąć na wyceny akcji na emerging markets. Wykres wskaźnika ceny do wartości księgowej (P/BV), który historycznie dawał ciekawe wskazówki, pokazuje, że:

- nie jest już tanio i okazyjnie - wskaźnik P/BV wspiął się w trakcie styczniowej hossy do poziomu najwyższego od 2008 roku,

- z drugiej strony można sobie wyobrazić "superoptymistyczny" scenariusz, w którym wyceny dojdą do poziomów bańki spekulacyjnej takiej, jak w 2007 roku - to niekoniecznie jest scenariusz bazowy (najbardziej prawdopodobny), ale warto go mieć przysłowiowo z tyłu głowy.

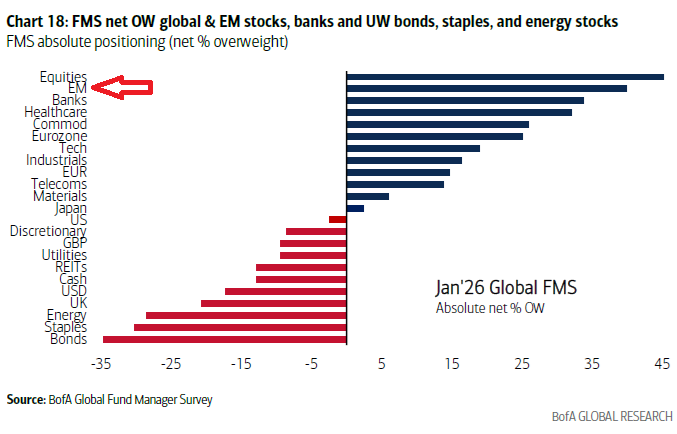

Pewną przeszkodą w szybkim zaliczeniu wspomnianych technicznych testów może być tzw. pozycjonowanie inwestorów, które można już uznać za dość zatłoczone. We wspominanym już kilka dni temu najnowszym sondażu Bank of America wśród zarządzających funduszami wyłania się obraz, w którym akcje ogółem, a zaraz potem na drugim miejscu właśnie akcje z emerging markets, cechują się najwyższym pozycjonowaniem w portfelach.

Różnica między odsetkiem funduszy deklarujących przeważenie (overweight) i niedoważenie EM to +40 pkt. proc., co jest wartością wysoką z historycznego punktu widzenia.

Reasumując, początek nowego roku przynosi ciąg dalszy hossy na rynkach wschodzących (co pozytywnie promieniuje też na GPW), których indeks ma szansę pokusić się o przełamanie kilkunastoletniego trendu słabości względem Wall Street. Akcje na EM nie są już okazyjnie tanie, ale jeszcze nie są też horrendalnie drogie. Utrudnieniem w realizacji kolejnego celu w ramach ożywienia na EM jest wysokie pozycjonowanie inwestorów oznaczające mocno rozbudzone nadzieje (a w takich warunkach może być nietrudno o jakieś rozczarowania po drodze).

Tomasz Hońdo, CFA, Quercus TFI S.A.