Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

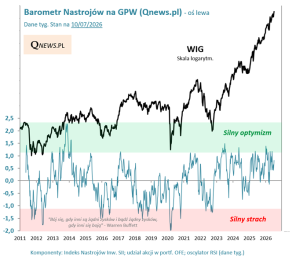

Nie sposób nie zatrzymać się na chwilę przy końcowym i jakże ważnym akcencie sezonu wyników finansowych amerykańskich spółek, jakim była publikacja raportu Nvidii, korporacji o największej kapitalizacji na Wall Street (ponad 5,4 bln USD).

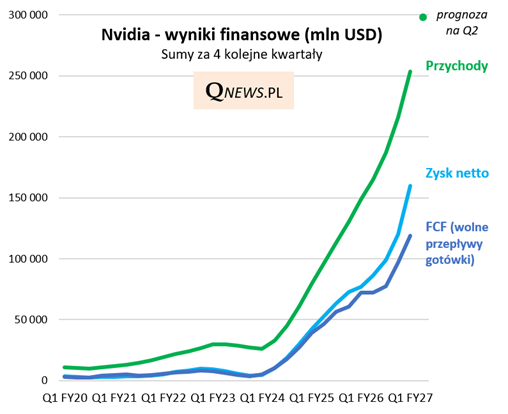

W najnowszych wynikach tej spółki znajdującej się w samym centrum boomu AI trudno dopatrzeć się oznak słabości. Jak na tak dużą korporację, dynamika wzrostu przychodów (+85 proc. r/r) i zysku (+211 proc. r/r) wygląda cały czas imponująco.

Przychody ze sprzedaży, liczone za 4 kolejne kwartały, przekroczyły właśnie 250 mld USD, a wg prognoz na II kwartał zbliżą się zaraz do 300 mld USD.

Szybka poprawa wyników trzyma w ryzach wskaźniki wyceny "króla" Wall Street. Ba, można nawet powiedzieć, że pod pewnymi względami Nvidia jest nawet relatywnie nisko wyceniana na tle poprzednich lat. Przykładowo ulubiony wskaźnik za oceanem, jakim jest cena do zysku netto prognozowanego na kolejne 12 miesięcy, znalazł się blisko dolnej granicy przedziału wahań z ostatnich pięciu lat (wynosi ok. 23,6 wg danych Bloomberga).

Nvidia - obecny poziom wskaźnika ceny do prognozowanych zysków na tle przedziału wahań za ostatnie 5 lat

Źródło: Bloomberg

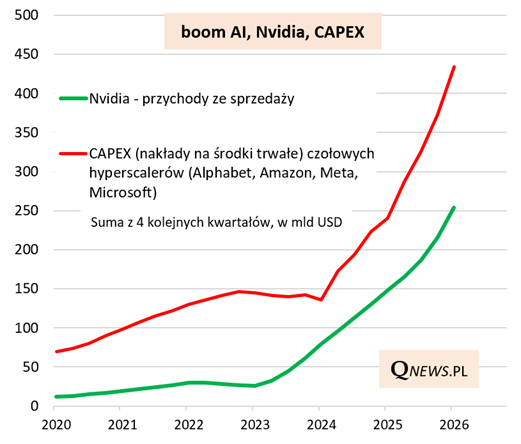

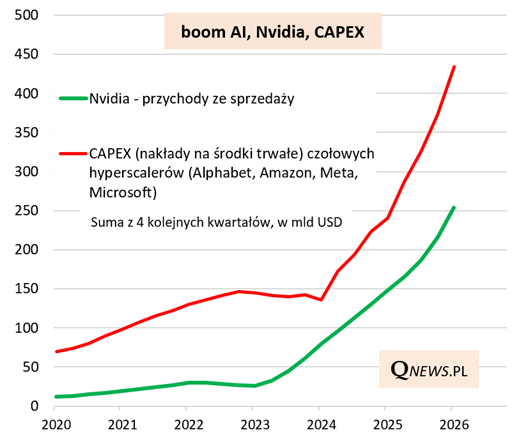

Na wyniki Nvidii warto też jednak spojrzeć w szerszym kontekście. Spektakularna dynamika dostawcy infrastruktury dla rozwoju AI ma też drugą stronę medalu w skali całego rynku. Jak pokazuje poniższy wykres, nie byłoby takiej ekspansji największej spółki na Wall Street, gdyby nie olbrzymie nakłady klientów Nvidii, czyli przede wszystkim tzw. hyperscalerów (firm dysponujących ogromnymi centrami danych potrzebnymi do rozwoju AI). Nie jest przypadkiem to, że łączny CAPEX (nakłady na środki trwałe) wielkiej czwórki hyperscalerów też bije rekordy (zbliża się do 450 mld zł w skali kolejnych 4 kwartałów).

Utrzymanie świetnej passy największej spółki na Wall Street jest więc uzależnione od tego, czy najważniejsi rozgrywający w boomie AI będą nadal prześcigać się w zwiększaniu wydatków inwestycyjnych. Na razie nic nie wskazuje na zmianę tej tendencji, ale trzeba będzie trzymać rękę na pulsie.

Tomasz Hońdo, CFA, Quercus TFI S.A.