Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

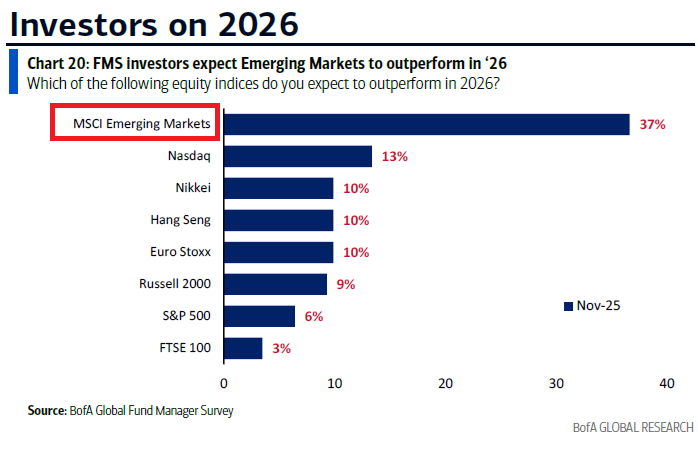

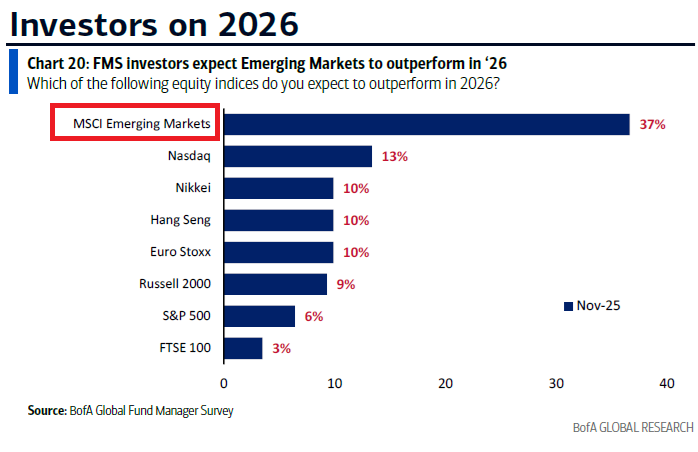

Wspomniany już kilka dni na naszym blogu najnowszy sondaż Bank of America wśród zarządzających funduszami na świecie przynosi ciekawy zestaw oczekiwań odnośnie przyszłego roku. Zdecydowanie największa grupa ankietowanych profesjonalistów (37 proc.) spodziewa się, że najwyższą stopę zwrotu wśród głównych indeksów giełdowych przyniesie w 2026 benchmark rynków wschodzących (MSCI Emerging Markets).

Myśl o przejęciu przez rynki wschodzące pałeczki lidera globalnej hossy jest bez wątpienia kusząca. Jak przypomina poniższy wykres, współczynnik tzw. siły relatywnej emerging markets ma za sobą kilkanaście lat stopniowego opadania, przedzielanego jedynie przejściowymi próbami ożywienia. Dokładnie rok temu (w listopadzie 2024) współczynnik ten był najniżej od 2001 roku (!).

Już ten rok przynosi kolejną próbę odwrócenia wieloletniej, negatywnej tendencji, choć na razie nie wygląda ona jeszcze szczególnie okazale w porównaniu z poprzednimi takimi odreagowaniami.

A przecież nie zawsze było tak, że rynki wschodzące pozostawały uporczywie w tyle za rozwiniętymi (z USA na czele). Przecież przez długi okres od przełomu wieków (pęknięcie tzw. bańki internetowej) aż do okolic globalnego kryzysu finansowego 2008/09 to indeks emerging markets wiódł prym na globalnych giełdach. Sprzyjały temu czynniki takie, jak słabość dolara i relatywnie szybszy wzrost gospodarczy krajów rozwijających się.

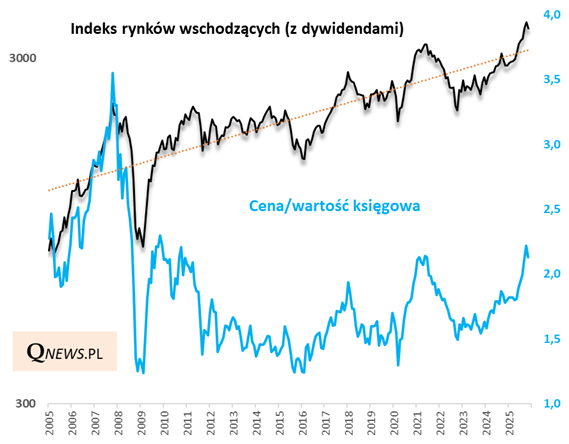

Oczywiście panująca od kilkunastu lat tendencja relatywnej słabości rynków wschodzących, której próbę odwrócenia obserwujemy kolejny raz w tym roku, nie oznacza, że indeks MSCI EM zniżkuje w ujęciu nominalnym. Wręcz przeciwnie, jak wcześniej informowaliśmy, benchmark ten w wersji Total Return (czyli z uwzględnieniem dywidend) sięgnął w trakcie kończącego się roku po nowe rekordy. W chwili pisania tego komentarza, po listopadowej korekcie spadkowej, jest on 28 proc. na plusie od początku roku. Dla porównania, indeks rynków rozwiniętych jest 18 proc. nad kreską.

Poprawa koniunktury sprawiła, że na akcje z rynków wschodzących ostatnio raczej trudno narzekać. Jak wspominaliśmy, w październiku wskaźnik ceny do wartości księgowej na emerging markets znalazł się nawet najwyżej od 2009 roku. Wbrew pozorom zatem, rynki wschodzące niekoniecznie są już tak zapomniane i zaniedbane przez inwestorów jak w okresach, gdy wskaźniki takie, jak P/BV szorowały po dnie. W tej sytuacji przełamanie wieloletniej tendencji relatywnej słabości musiałoby tu polegać albo na wejściu wskaźników wycen na EM na poziomy widziane tylko w okresie bańki spekulacyjnej z lat 2006-2007, albo na relatywnie głębszym zredukowaniu wycen na rynkach rozwiniętych, gdzie coraz częściej mówi się o "bańce AI".

Reasumując, tegoroczna próba przełamania wieloletniej, relatywnej słabości rynków wschodzących najwyraźniej zaostrzyła apetyty inwestorów na jeszcze więcej, jak wynikałoby ze wspomnianego na wstępie sondażu. Również mając nadzieję na owe "jeszcze więcej" w przyszłym roku, zwróciłbym jednak uwagę, że pod względem wycenowym akcje na emerging markets są już jednak dalekie od stanu zapomnienia.

Tomasz Hońdo, CFA, Quercus TFI S.A.