Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

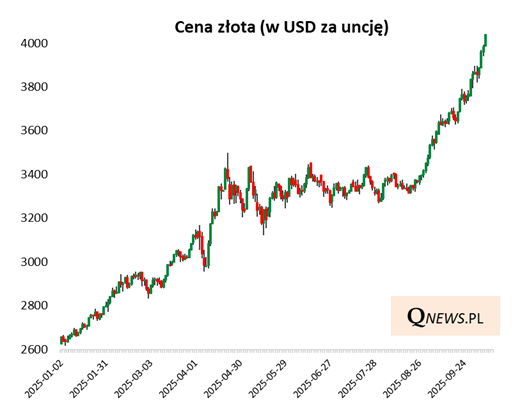

Podczas gdy notowania złota atakują właśnie historyczny poziom 4000 dolarów za uncję...

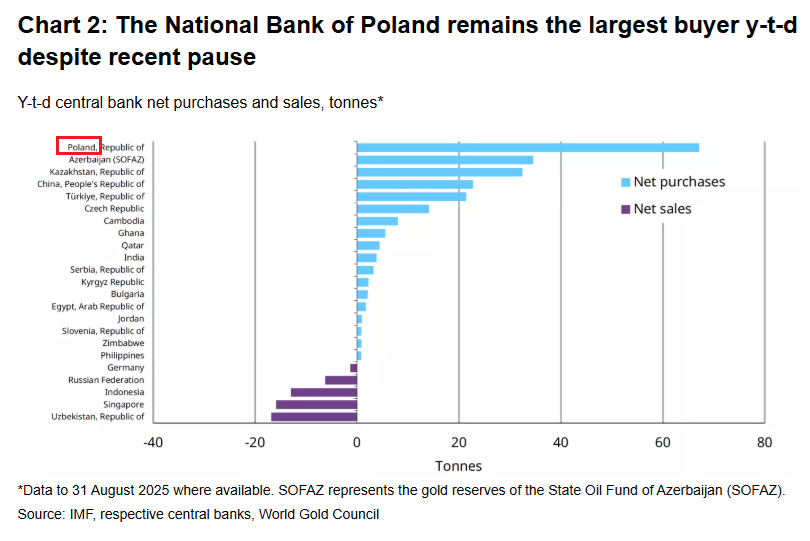

... poznaliśmy najnowsze dane dotyczące zaangażowania banków centralnych, o których znaczeniu dla rynku szlachetnego metalu piszemy regularnie już od kilku lat. Zanim do głosu doszły zakupy inwestorów detalicznych za pośrednictwem funduszy ETF (te wg najświeższych danych WGC w III kwartale osiągnęły rekordowe rozmiary), to w początkowej fazie obecnej, coraz bardziej dynamicznej hossy, właśnie banki centralne były główną siłą popytową.

W pierwszym rzędzie naszą uwagę przykuwają dane dotyczące aktywności naszego NBP, który - jak potwierdzają statystyki World Gold Council - był w tym roku największym nabywcą złota wśród wszystkich banków centralnych.

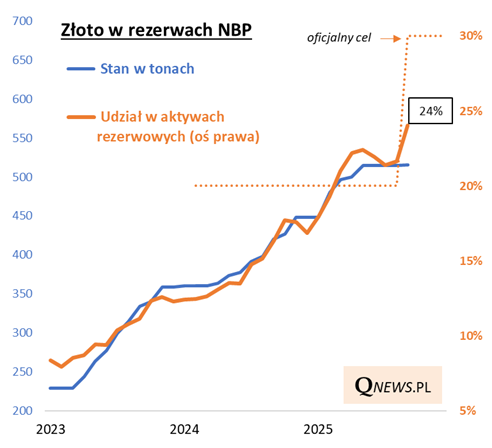

Zakupy złota przez NBP zostały, jak na razie, wstrzymane w połowie roku, co nie przeszkadza wszakże w dalszym wzroście jego udziału w całych aktywach rezerwowych. We wrześniu ten udział podskoczył do rekordowych 24 proc. za sprawą dalszej wspinaczki notowań metalu. Przypomnijmy też, że właśnie we wrześniu bank pod kierownictwem A. Glapińskiego podniósł (przekroczony kilka miesięcy wcześniej) poziom docelowy dla złota z 20 do 30 proc. rezerw.

Wstrzymanie zakupów przez NBP i dość ograniczona już przestrzeń do nowego poziomu docelowego (chyba że zostanie znów podniesiony za jakiś czas) mogą sugerować, że nasz rodzimy bank centralny może przestać niebawem odgrywać aż tak znaczącą w skali świata rolę w zakupach (choć kto wie, jak zachowałby się w trakcie ewentualnej większej korekty notowań - może potraktowałby ją jako okazję?).

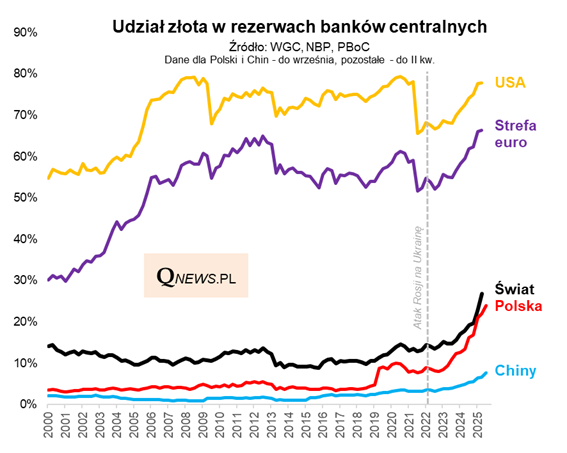

Jednocześnie jednak uczestnicy tego rynku nadzieje pokładać mogą zapewne choćby w chińskim banku centralnym (PBoC) - wrzesień był jedenastym kolejnym miesiącem jego zakupów złota. Jednocześnie jednak udział szlachetnego metalu w rezerwach PBoC jest po wrześniu na relatywnie niskim poziomie 7,7 proc. To liczba dużo poniżej zarówno globalnej średniej (26,8 proc. w II kw.), do której nasz NBP notabene konsekwentnie się zbliża, jak i tym bardziej poziomów w strefie euro (np. Niemcy, Francja) lub w USA, gdzie złoto dominuje w rezerwach banków.

W przypadku strefy euro dane dotyczące średniej ważonej dla banków centralnych krajów członkowskich, a nie ECB.

Na temat tego, jaki jest poziom docelowy dla chińskich władz, nie wiadomo nic oficjalnego. Z niedawnych dociekań agencji Reuters wynikałoby, że Chiny - jako druga największa gospodarka świata - mogą długoterminowo dążyć do osiągnięcia progu 5000 ton złota w rezerwach, co oznaczałoby mniej więcej podwojenie obecnych zasobów. Pewne jest jedno - Kraj Środka dąży do ograniczenia znaczenia aktywów dolarowych w rezerwach, a złoto jest jedną z najważniejszych alternatyw.

Reasumując, za sprawą zarówno wcześniejszych zakupów, jak i spektakularnej wspinaczki notowań, złoto odgrywa coraz większą rolę w rezerwach banków centralnych. Niektóre z nich (jak nasz NBP) już od jakiegoś czasu wstrzymują się z dalszymi zakupami, ale niektóre - jak przede wszystkim chiński bank centralny - zdają się mieć ciągle sporo zaległości w tej kwestii.

Tomasz Hońdo, CFA, Quercus TFI S.A.