Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Jakie nowości przynosi najnowszy, wrześniowy sondaż Bank of America (BofA) wśród zarządzających funduszami, jeśli chodzi o nastroje rynkowe?

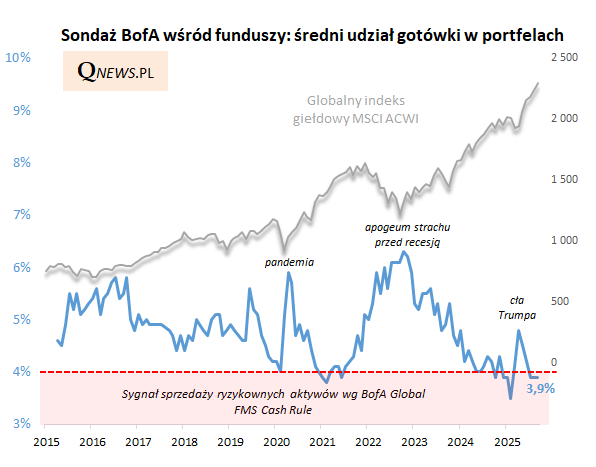

Pierwsza kwestia - utrzymujący się relatywnie niski udział gotówki w portfelach deklarowany przez ankietowanych (średnio 3,9%), to w myśl "reguły gotówkowej" BofA ciągle kontrariański sygnał sprzedaży ryzykownych aktywów. Jak już wcześniej zwracaliśmy jednak uwagę, takie sygnały pojawiały się często przedwcześnie. Można powiedzieć, że tak niski poziom gotówki wróży jakąś korektę dużego kalibru na rynkach akcji gdzieś na horyzoncie, ale niewiele mówi na temat tego, kiedy dokładnie miałaby ona nadejść. Potrzebny byłby do niej bez wątpienia jakiś konkretny, silnie negatywny impuls (poprzednio były to: cła Trumpa w tym roku, atak inflacji i podwyżki stóp w 2022, pandemia w 2020).

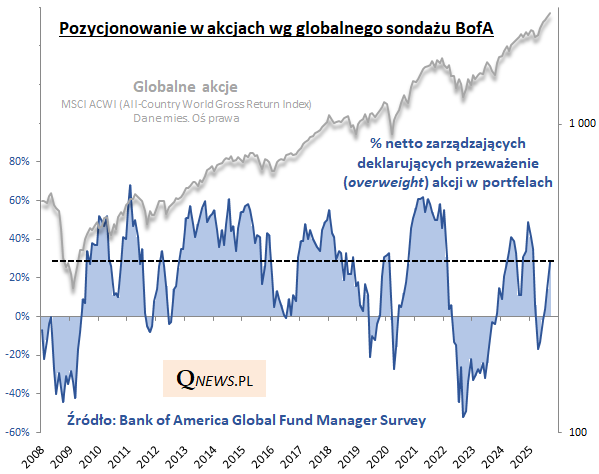

Miesiąc temu zwracaliśmy jednocześnie uwagę, że sygnałowi sprzedaży wg reguły gotówkowej nie towarzyszyło jeszcze wcale równie alarmująco wysokie zaangażowanie inwestorów w akcjach. Co w tej kwestii zmieniło się w najnowszym sondażu? Zaangażowanie ponownie się podniosło - do 28% netto (w metodologii sondażu oznacza to, że różnica między ankietowanymi deklarującymi przeważenie akcji, a tymi deklarującymi niedoważenie, to właśnie +28 pkt. proc.). To poziom najwyższy od lutego br., choć ciągle jeszcze daleki od szczytowych wartości rzędu 60%.

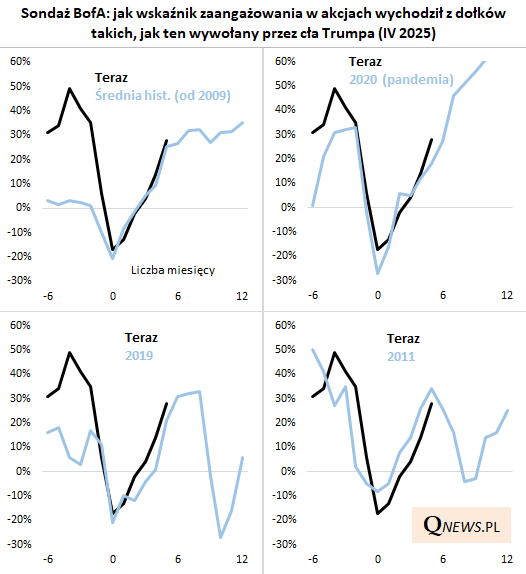

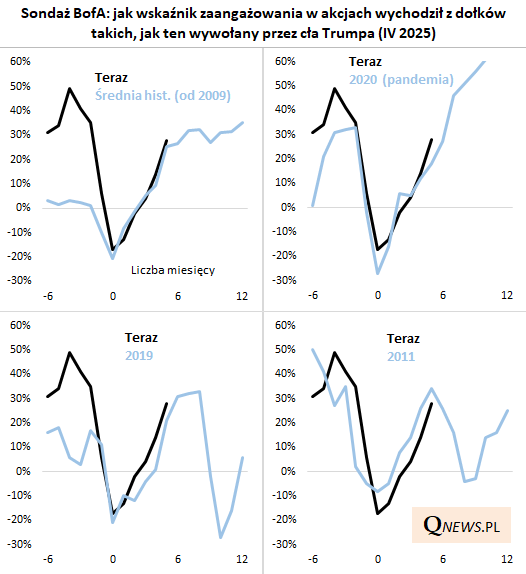

Jak obecna szybka odbudowa zaangażowania inwestorów od czasu szoku wywołanego przez cła Trumpa ("Liberation Day") wygląda na tle podobnych historycznych epizodów wychodzenia z dołków? Pokusiliśmy się o poniższe porównanie.

Okazuje się, że tempo wychodzenia omawianego wskaźnika z dołka jest zaskakująco spójne z większością historycznych przypadków, jak i obliczoną na ich podstawie średnią. Jednocześnie jednak dotarliśmy już do punktu, w którym poszczególne ścieżki zaczynają się rozchodzić w różnych kierunkach. W przypadku najbardziej pozytywnym (po wybuchu pandemii w 2020) zaangażowanie nie przestaje dynamicznie rosnąć, ale już wzrost średniej historycznej zaczyna się stopniowo spłaszczać. Na radarze pojawiają się też przypadki takie jak w 2011, gdy po początkowym dynamicznym odreagowaniu potem wskaźnik zaangażowania zaliczył "podwójne dno", zanim wznowił dalszą wspinaczkę.

Te rozbieżności, przy ciągle ostrzegawczym sygnale płynącym z reguły gotówkowej, mogą przemawiać za nieco mniej entuzjastycznym, taktycznym podejściem do akcji na tym etapie (przy czym nie ma tu jeszcze mocnego, jednoznacznego sygnału do "ewakuacji", bo poziom zaangażowania nie jest alarmująco wysoki).

Tomasz Hońdo, CFA, Quercus TFI S.A.