Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

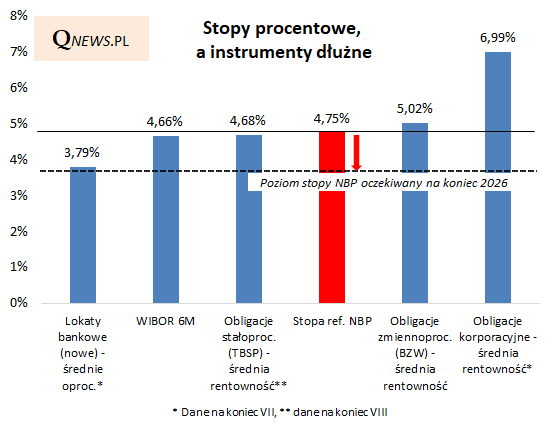

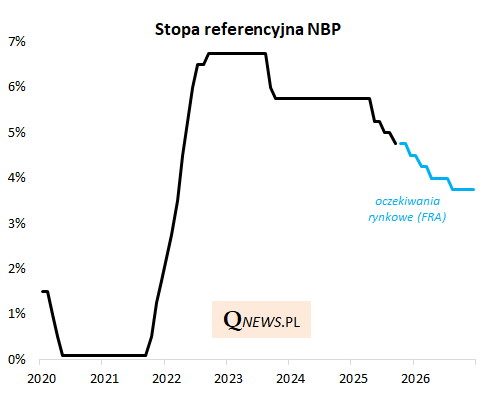

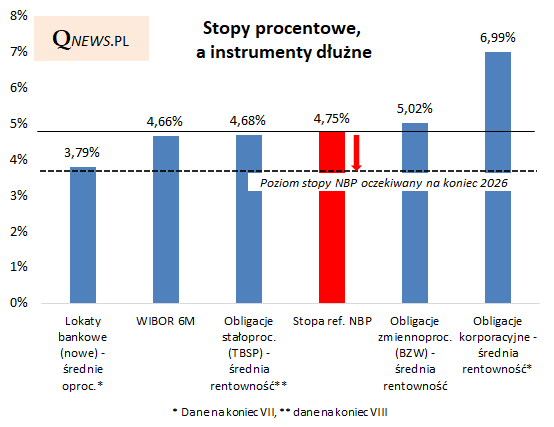

Zgodnie z oczekiwaniami, Rada Polityki Pieniężnej na wrześniowym posiedzeniu obniżyła stopę referencyjną o kolejne 25 punktów bazowych (do 4,75 proc.), kontynuując w ten sposób wznowiony w maju cykl łagodzenia polityki monetarnej (od tego czasu stopa została zredukowana łącznie o 100 pkt. bazowych).

Obecny poziom jest najniższy od kwietnia 2022, choć zarazem ciągle relatywnie wysoki w porównaniu z historią, jak i bieżącą inflacją (która po sierpniu wyniosła 2,8 proc. r/r). Nic więc dziwnego, że rynek oczekuje kolejnych obniżek - jeszcze łącznie o kolejne 100 p.b. do końca 2026. Cięcia będą raczej stopniowe i ostrożne z uwagi na (a) kontekst polityczny, (b) głęboki deficyt budżetowy (który oznacza ekspansywną, czyli zarazem proinflacyjną politykę fiskalną).

Jak wygląda krajobraz inwestycyjny po kolejnej obniżce stóp? Stan obecny pozostaje niezmienny, jeśli chodzi o hierarchię stóp zwrotu. W jej ramach najniżej plasują się lokaty bankowe (przynajmniej średnio rzecz biorąc), których oprocentowanie już w poprzednich miesiącach spadło przeciętnie poniżej 4 proc. Na wyższych pozycjach plasują się obligacje skarbowe (na wykresie pokazujemy obligacje hurtowe, czyli te, które znajdują się w portfelach funduszy inwestycyjnych), a jeszcze wyżej - obligacje korporacyjne, których średnia rentowność na koniec lipca była ciągle bliska 7 proc.

Obniżki stóp będą przesuwać w dół rentowność wszystkich tych instrumentów, choć można zakładać, że widoczna tu hierarchia pozostanie zachowana.

Warto podkreślić, że ponieważ stopy procentowe powinny być nadal stopniowo obniżane, to warto w portfelu uwzględnić nie tylko obligacje zmiennoprocentowe (skarbowe czy też korporacyjne), ale również te o stałym oprocentowaniu - w ich przypadku spadek rentowności w ślad za obniżkami stóp oznacza wzrost notowań, co jest czynnikiem powiększającym stopy zwrotu (papierów stałoprocentowych należało się natomiast wystrzegać w okresie podwyżek stóp).

A co z akcjami? Poziom stóp procentowych jest dla nich oczywiście tylko jednym z wielu czynników, ale poniższy wykres sugerować może, że obniżki stóp historycznie miały raczej pozytywny (choć nie zawsze od razu) wpływ na koniunkturę giełdową. Zwykle korzyści z obniżek (niższe koszty finansowania firm, pozytywny wpływ na popyt konsumpcyjny) przeważały nad negatywnymi aspektami (niższe stopy to zazwyczaj węższe marże kredytowe banków - a banki to jeden z najważniejszych sektorów na GPW).

Reasumując, wrześniowa mała redukcja stóp procentowych przez RPP przypomina o trwającym cyklu łagodzenia. Obniżki stopniowo przesuwają w dół rentowności instrumentów dłużnych, choć nie zmieniają hierarchii, w ramach których obligacje mają ciągle rentowność przewyższającą oprocentowanie lokat bankowych. Niższe stopy to raczej pozytywny (choć oczywiście niejedyny) czynnik dla rynku akcji.

Tomasz Hońdo, CFA, Quercus TFI S.A.