Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Piątkowy raport z amerykańskiego rynku pracy odbił się szerokim echem, pociągając za sobą nawet implikacje polityczne (zwolnienie szefowej urzędu statystycznego). Pomijając już wzbudzającą największe kontrowersje kwestię rewizji danych o wielkości zatrudnienia, poświęćmy kilka zdań równoległym danym na temat stopy bezrobocia (które aż tak drastycznym rewizjom nie podlegają).

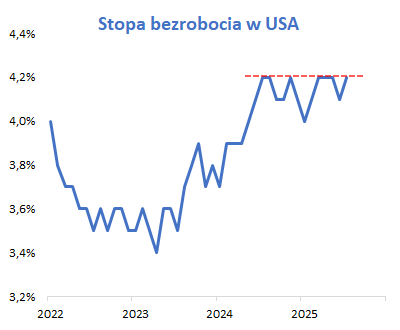

Ciekawostką jest fakt, że stopa bezrobocia po początkowym wzroście trwającym kilkanaście miesięcy na przestrzeni lat 2023-24 pozostaje - mówiąc językiem analizy technicznej - w trendzie bocznym. Przy czym w lipcu znów dotarła do górnego ograniczenia tej konsolidacji na poziomie 4,2 proc. Wydarzeniem wymagającym pilnej obserwacji byłoby przekroczenie tej granicy (wtedy stopa bezrobocia znalazłaby się najwyżej od jesieni 2021, a więc od ok. czterech lat).

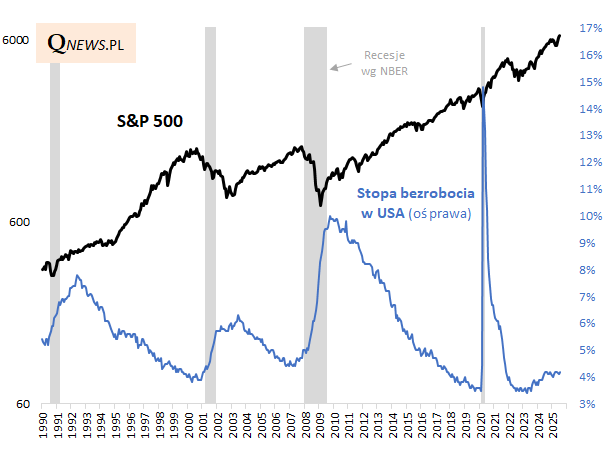

Temat wzrostu stopy bezrobocia i związanego z tym ryzyka recesji już wielokrotnie niepokoił inwestorów na przestrzeni ostatnich 2-3 lat, a jednak za każdym razem obawy okazywały się przesadne. Owszem, bezrobocie jest trochę wyższe niż w dołku (3,4 proc.), ale zamiast wystrzału znanego z ostatnich kilku recesji (2008, 2001, 1990-91) obserwowaliśmy, jak dotąd, relatywnie powolne schładzanie rynku pracy. Można wręcz powiedzieć, że temat potencjalnej recesji po okresie niesłusznych obaw przestał już robić wrażenie na rynkach.

Oczywiście pytanie czy wzrost bezrobocia nie nabierze w końcu impetu, tak jak to bywało w przeszłości - a taki obrót zdarzeń pociągał za sobą z reguły negatywne zachowanie rynku akcji w USA. Ponieważ jednak prognozowanie trendów w gospodarce bywało ostatnio szczególnie problematyczne, do sprawy można podejść w ten sposób, że ewentualna recesja (skok bezrobocia) to jeden z możliwych scenariuszy, na który warto się przygotować (rezerwa gotówki na zakupy?), a niekoniecznie scenariusz najbardziej prawdopodobny. Tym bardziej, że w USA szykuje się kolejny stymulus fiskalny w postaci "Wielkiej Pięknej Ustawy" (BBB).

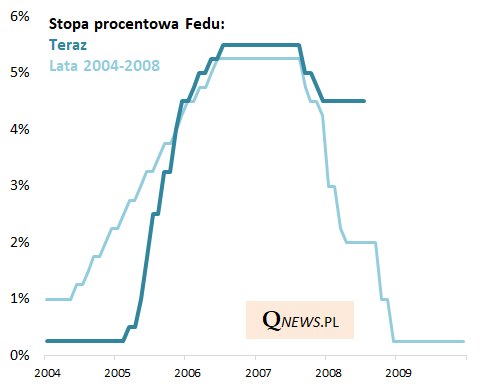

To, że w odróżnieniu od historycznych przypadków, recesji w USA na razie nie było, ma oczywiście silne implikacje, jeśli chodzi o politykę Fedu. Przypomnijmy, że w trakcie ostatniego cyklu podwyżek stopy procentowe w USA wspięły się do poziomu porównywalnego z latami 2004-2007. W odróżnieniu jednak od tamtego cyklu, tak wysoki koszt pieniądza wywołał na razie bardzo ograniczone efekty uboczne w gospodarce. To z kolei sprawiło, że po początkowych obniżkach stóp, na razie nie widać kolejnych. Z jednej strony to dobrze, bo nie ma potrzeby takiego cięcia stóp jak w dramatycznym 2008 roku, gdy recesja była ewidentna, a z drugiej efekty bardziej długotrwałego utrzymywania kosztu pieniądza na relatywnie wysokim pułapie mogą teoretycznie skumulować się na przestrzeni czasu (efekt odroczenia?).

Pocieszające jest to, że ewentualny dalszy wzrost stopy bezrobocia byłby impulsem do wznowienia obniżek stóp, począwszy od września. Oby tylko ten wzrost pozostał "pod kontrolą".

Reasumując, stopa bezrobocia w USA po raz kolejny ociera się o poziom najwyższy już od prawie czterech lat. Być może ponownie okaże się, że obawy są przesadne, ale scenariusz recesyjny warto jednak mieć na uwadze jako jeden z możliwych wariantów rozwoju sytuacji (niekoniecznie najbardziej prawdopodobny).

Tomasz Hońdo, CFA, Quercus TFI S.A.