Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

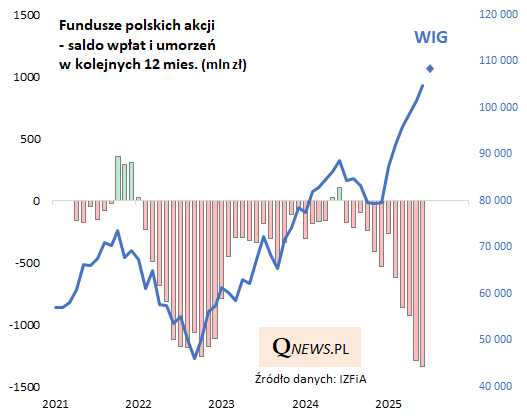

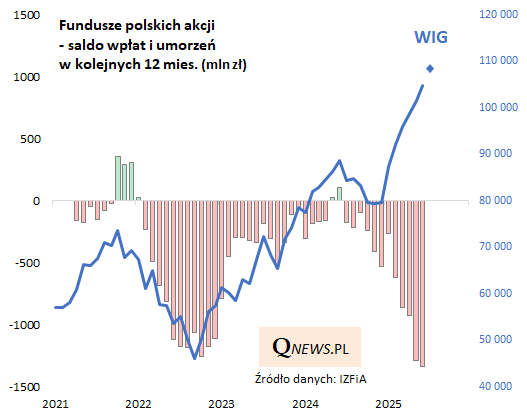

Klasyczny wzorzec zachowania inwestorów w trakcie hossy na giełdzie jest następujący - im wyżej wspinają się indeksy, tym więcej pieniędzy napływa do funduszy akcji, a kiedy owe napływy osiągają duże rozmiary, jest to sygnał ostrzegawczy o możliwym szczycie koniunktury.

Jakże odmiennie i nietypowo wygląda pod tym względem obecna sytuacja! Mimo że już za kilka miesięcy obecna hossa na GPW, trwająca od jesieni 2022, będzie obchodziła trzecią rocznicę, to bardzo dalekie od prawdy byłoby przypuszczenie, że zwyżka notowań pociągnęła za sobą silne napływy do "agresywnych" funduszy.

Wręcz przeciwnie! Co prawda danych za lipiec jeszcze oczywiście nie mamy, ale dane IZFiA do czerwca pokazują, że w kolejnych 12-miesiącach saldo wpłat i umorzeń w funduszach polskich akcji wyniosło ... -1,34 mld zł. To oznacza, że odpływy stały się większe niż nawet w okolicach wspomnianego dołka na jesieni 2022!

Musimy przyznać, że mamy pewien problem z interpretacją tej zaskakującej sytuacji.

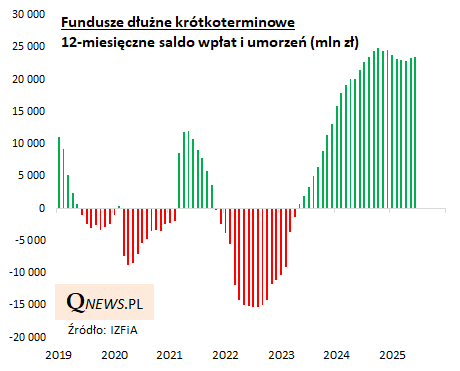

Z jednej strony ciężko byłoby zakładać, że drenaż kapitałów z funduszy akcji to oznaka wyjątkowego zapotrzebowania konsumenta na gotówkę, bo przecież w funduszach dłużnych utrzymują się niemal rekordowe napływy środków, a niedawne dane NBP pokazują wysoką stopę oszczędności.

Być może chodzi raczej o to, że stopy zwrotu z funduszy dłużnych są ostatnio ciągle na tyle atrakcyjne, że wystarczą do wygrywania konkurencji z bardziej ryzykownymi inwestycjami - to może zmienić się dopiero po głębszych cięciach stóp procentowych.

Jeśli jednocześnie odpływy kapitału z funduszy akcyjnych są w jakimś stopniu oznaką silnej awersji do ryzyka, to paradoksalnie może to być raczej pozytywny niż negatywny sygnał dla giełdy, bo zamiast niebezpiecznej euforii, której można by klasycznie oczekiwać w obecnych okolicznościach (WIG rekordowo wysoko), mamy daleko posuniętą ostrożność (oczywiście kwestia przepływów kapitału nie jest jedynym ważnym czynnikiem).

Tomasz Hońdo, CFA, Quercus TFI S.A.