Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Jednym z głównych tematów, jakimi żyje ostatnio światowy rynek finansowy, są wstrząsy notowań japońskich obligacji skarbowych.

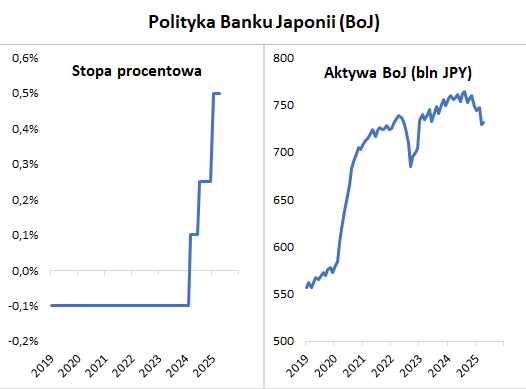

Przez lata Japonia "zasłynęła" z ultra niskich, okresowo nawet częściowo ujemnych/bliskich zeru, rentowności obligacji. Była to zasługa niskiej inflacji (okresowo nawet deflacji), połączonej z ultra gołębią polityką Banku Japonii, na którą składały się ujemne stopy procentowe i skup papierów skarbowych (QE, "luzowanie ilościowe"). Przypadek Japonii był swego czasu traktowany wręcz jako drogowskaz dla innych rynków obligacji - powszechnie mówiło się o ich postępującej "japonizacji".

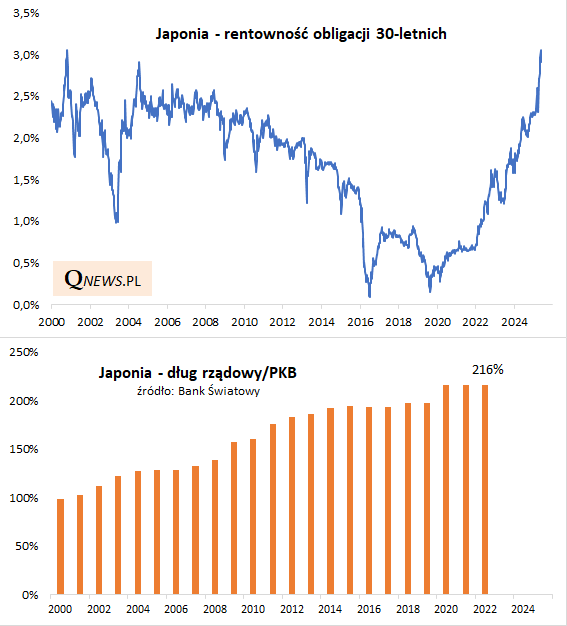

Ostatnie cztery lata przynoszą jednak stopniowe, systematyczne "odkręcanie" tamtego pamiętnego stanu rzeczy. W najbardziej skrajnej postaci widać to w przypadku papierów o długich terminach do wykupu. Przykładowo rentowność 30-letnich japońskich obligacji, która tuż przed wybuchem pandemii była o krok od spadku poniżej zera (!), w ostatnim czasie zawędrowała powyżej niewidzianego od dekad pułapu 3 proc. Rentowność np. 40-latek podskoczyła jeszcze wyżej.

Turbulencje to przede wszystkim efekt odchodzenia Bank of Japan od ekstremalnie gołębiej polityki monetarnej na skutek wzrostu inflacji w wyniku pandemicznych szoków gospodarczych. Podczas gdy inne główne banki centralne stopy procentowe podniosły w szybkim tempie w 2022 roku, to BoJ okazał się najbardziej spóźniony w tym globalnym peletonie i ciągle jest w trakcie mozolnego zaostrzania swej polityki. Nawet stosunkowo niewielkie podwyżki stóp w połączeniu z ograniczaniem zakupów obligacji wystarczyły do wywołania wstrząsów na rynku długu.

Co dalej?

Na krótką metę być może panika na rynku japońskiego długu ma już za sobą punkt kulminacyjny. Pomogła rządowa interwencja w postaci "ankiety" wśród uczestników rynku, co zostało odczytane jako zapowiedź ograniczenia podaży obligacji o najdłuższych terminach do wykupu.

Na dłuższą metę jednym z ważniejszych wydarzeń będzie czerwcowe posiedzenie BoJ (16-17 VI), po którym analitycy spodziewają się ogłoszenia modyfikacji (złagodzenia) planu zmniejszania zakupów obligacji - być może modyfikacje będą dotyczyły właśnie najbardziej dotkniętych przeceną długoterminowych papierów.

W pewnym sensie japoński rynek obligacji stał się przez lata zakładnikiem działań BoJ, który sztucznie zaniżał rentowność instrumentów skarbowych, stając się największym posiadaczem tamtejszego długu skarbowego (posiada ok. połowę całego długu!). A przecież Japonia należy jednocześnie do najbardziej zadłużonych gospodarek...

Z dzisiejszej perspektywy widać, że przez lata polityka finansowa Japonii przypominać mogła dziwaczny eksperyment, w którym rząd beztrosko utrzymuje głębokie deficyty budżetowe, co przekłada się na rosnący do astronomicznych poziomów poziom zadłużenia, a jednocześnie rentowność obligacji jest sztucznie zaniżana przez politykę banku centralnego. Niektórzy zaczęli nawet uznawać taką politykę jako wzór do naśladowania (!) dla innych krajów. Ostatnie lata stawiają jednak ten eksperyment pod dużym znakiem zapytania.

Najważniejsza refleksja z czysto inwestycyjnego punktu widzenia jest chyba taka, że inwestorzy powinni zawsze domagać się rentowności obligacji adekwatnej do czynników ryzyka. Niemal zerowa rentowność japońskich obligacji kilka lat temu była zupełnie nieadekwatna, po bolesnych dostosowaniach jest rozsądniejsza (słowo "atrakcyjna" byłoby jednak chyba zbyt mocne).

Tomasz Hońdo, CFA, Quercus TFI S.A.