Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Już w oczekiwaniu na wznowione właśnie obniżki stóp procentowych przez RPP pałeczkę w wyścigu na rynku obligacji zaczęły przejmować instrumenty stałoprocentowe. Krajowym akcjom cięcia stóp przyniosą wiele korzyści, ale też jeden duży minus – wynik odsetkowy ważącego dużo w indeksach sektora bankowego będzie pod presją.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Wznowienie przez Radę Polityki Pieniężnej obniżek stóp procentowych, rozpoczętych tuż przed wyborami parlamentarnymi na jesieni 2023 i aż do tej pory pozostających bez kontynuacji, to wydarzenie, nad którego konsekwencjami warto się pochylić. Choć majowe cięcie stopy referencyjnej o 50 punktów bazowych (do 5,25 proc.) niespodzianką nie było, biorąc pod uwagę wysyłane już wcześniej przez szefa NBP A. Glapińskiego „gołębie” sygnały, a co za tym idzie było dyskontowane przez inwestorów, to wydarzenie tego kalibru będzie wywierało wpływ również na przyszłe stopy zwrotu z różnych aktywów.

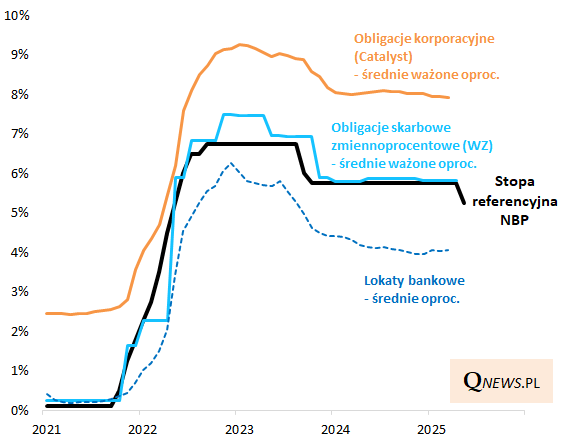

Obligacje zmiennoprocentowe – odsetki nieco spadną (ale nie od razu)

Źródło: Qnews.pl, NBP, GPW, Min. Fin.

Obligacje o zmiennym oprocentowaniu to ta klasa aktywów, która z poziomem stóp procentowych powiązana jest w najbardziej oczywisty, jednoznaczny sposób – dlatego to od nich rozpoczynamy naszą analizę. W przypadku instrumentów notowanych na rynku wtórnym – czyli papierów skarbowych (WZ) i korporacyjnych (wśród których zdecydowanie dominuje zmienne oprocentowanie) – odsetki oparte są na stawkach WIBOR, które z kolei uzależnione są od oczekiwań odnośnie decyzji RPP odnośnie stopy referencyjnej w bliskiej przyszłości. Ostatnie wydarzenia pociągną w dół odsetki od tych klas obligacji. Na pocieszenie dodać należy jednak dwie kwestie. Po pierwsze, spadek kuponów nie będzie natychmiastowy, lecz rozłożony na co najmniej kilka miesięcy. Pełen efekt będzie się pojawiał wraz z wchodzeniem poszczególnych serii instrumentów w nowe okresy odsetkowe. Druga, ważniejsza kwestia – nawet po pełnym odzwierciedleniu obniżki stóp, oprocentowanie obligacji będzie i tak wyższe od obecnego średniego poziomu oprocentowania nowych lokat bankowych (ok. 4 proc. – dane za marzec). A przecież można oczekiwać, że cięcia stóp skłonią banki do dalszego obniżania odsetek od depozytów. Obligacje skarbowe i korporacyjne pozostaną zatem konkurencyjne pod tym względem.

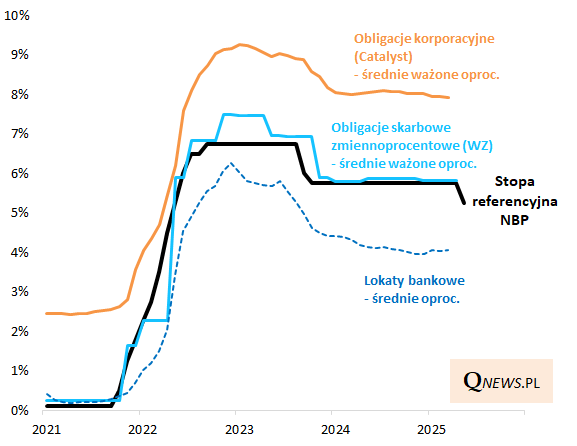

Obligacje stałoprocentowe – dobre na cykl obniżek stóp

Źródło: Qnews.pl, NBP, GPW, BondSpot.

W okresie, gdy stopy procentowe były podnoszone (lata 2021-22), podkreślaliśmy, że „obligacja obligacji nierówna” i że to co, szkodziło wtedy instrumentom o stałym oprocentowaniu (które w rekordowym tempie traciły na wartości, gdyż był to jedyny sposób na dostosowanie ich rentowności do coraz wyższych stóp), jednocześnie pomagało papierom o zmiennym oprocentowaniu. Teraz mamy proces dokładnie odwrotny. O ile oprocentowanie instrumentów zmiennokuponowych będzie stopniowo się obniżać wraz z redukcjami stóp, to kursy papierów stałokuponowych rosną proporcjonalnie do spadku ich rentowności (która jest z kolei skorelowana z oczekiwanymi decyzjami RPP). Już w kwietniu, po „gołębim” zwrocie prezesa Glapińskiego, gromadzący obligacje stałoprocentowe indeks TBSP podskoczył o prawie 3 procent. Podczas gdy w dołku bessy na jesieni 2022 obligacje z tego benchmarku były wyceniane średnio na 80 proc. wartości nominalnej (czyli dyskonto wynosiło 20 proc.), to teraz kursy wykonały kolejny krok w kierunku nominału. Kontynuacja tej hossy jest nadal możliwa, pod warunkiem, że majowa obniżka stóp nie jest jednorazowym epizodem, lecz stanowi wznowienie całego cyklu łagodzenia polityki pieniężnej. W takim środowisku obligacje stałoprocentowe czują się najlepiej.

Akcje – wpływ raczej korzystny, ale uwaga na banki

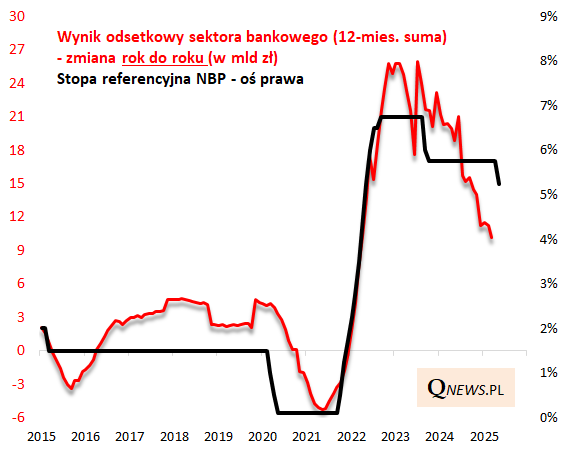

Źródło: Qnews.pl, NBP.

Obligacje to ta klasa aktywów, która ze stopami procentowymi powiązana jest w sposób najbardziej bezpośredni. W przypadku rynku akcji zależność jest wielopłaszczyznowa. Z jednej strony niższe stopy są pozytywne, gdyż (a) oznaczają niższe koszty finansowania spółek mających dług, (b) mogą sprzyjać wzrostowi wydatków konsumentów oraz nakładów inwestycyjnych w gospodarce, (c) maleje konkurencja dla akcji ze strony obligacji. Z drugiej strony, w praktyce obniżki stóp nie zawsze od razu pomagały giełdzie, szczególnie gdy były reakcją na rozkręcającą się recesję (na razie wydaje się, że nie mamy do czynienia z takim scenariuszem, ale sytuacja potrafi być dynamiczna). Jest jeszcze jedna ważna kwestia – obniżki stóp nie są korzystne dla sektora bankowego, który ma obecnie ok. 29 proc. udziału w koszyku WIG-u. Podczas gdy seria jastrzębich posunięć RPP w latach 2021-2022 pociągnęła za sobą silne rozszerzenie się marż kredytowych, a w efekcie wielomiliardowy skok wyniku odsetkowego sektora, to teraz widać, że rozpoczęło się zjawisko odwrotne. Co prawda wynik odsetkowy cały czas rośnie, ale – jak pokazujemy na wykresie – dynamika tego wzrostu już wyraźnie się obniża. Zjawisko to będzie kontynuowane, co będzie stanowiło czynnik ryzyka dla wycen banków.

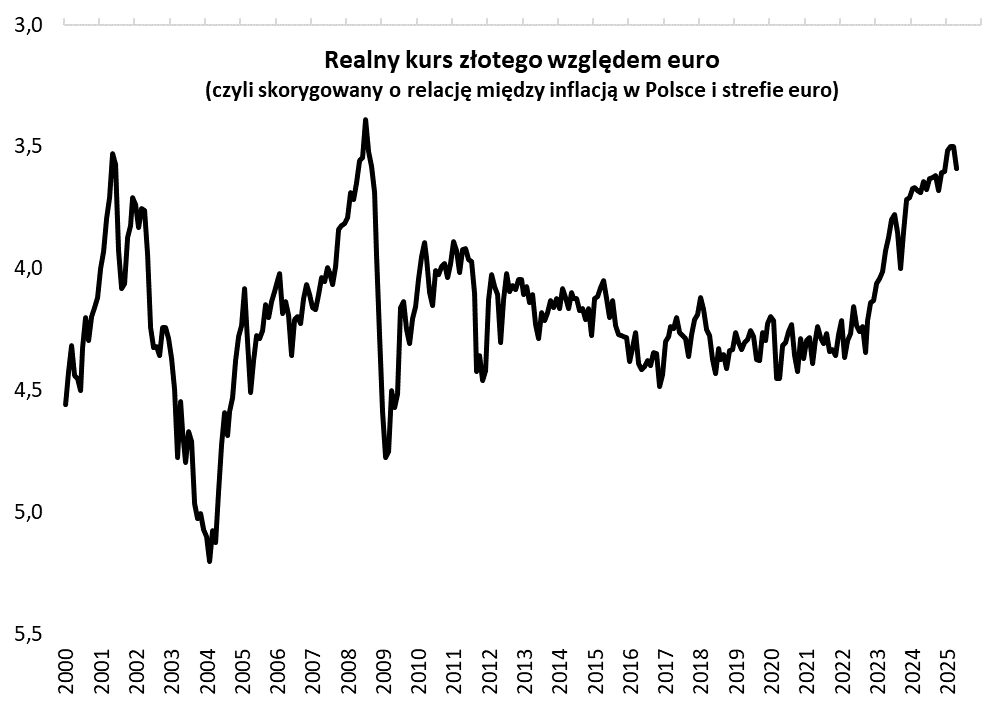

Łagodniejsza RPP to czynnik ryzyka dla (zbyt) mocnego złotego

Źródło: Qnews.pl, NBP, ECB.

Kurs złotego jest intuicyjnie powiązany z polityką NBP, ale również tutaj zależność jest wielopłaszczyznowa. Utrzymywanie relatywnie wysokich stóp procentowych w Polsce przy jednoczesnych systematycznych obniżkach w strefie euro (rozpoczętych w czerwcu 2024) było jednym z czynników, który sprzyjał silnej aprecjacji PLN w ostatnich kilkunastu miesiącach. Według naszych obliczeń tzw. realny (tzn. skorygowany o relację inflacji pomiędzy Polską i eurolandem) kurs złotego względem EUR został wywindowany do jednych z najwyższych poziomów w historii (jak w latach 2008 i 2001). Oczywiście przesadą byłoby mówienie, że relatywnie jastrzębia postawa RPP była tu jedyną przyczyną, bo w grę wchodziło też przecież choćby uspokojenie obaw zagranicznego kapitału o sytuację geopolityczną w naszym regionie. Niemniej 50-punktowe cięcie stóp przez RPP może być sygnałem, że okres największej przychylności dla mocnego PLN ze strony polityki pieniężnej dobiegł końca – już w kwietniu widać było korektę notowań waluty. Teraz kluczowe będzie to, czy Rada będzie kontynuowała cykl łagodzenia oraz co równoległe będzie czynił Europejski Bank Centralny (który zdążył już obniżyć tzw. stopę depozytową do 2,25 proc. – tutaj przestrzeń do obniżek jest już więc mniejsza).

Tomasz Hońdo, CFA, Quercus TFI S.A.