Bądź na bieżąco! Zapisz się na NEWSLETTER

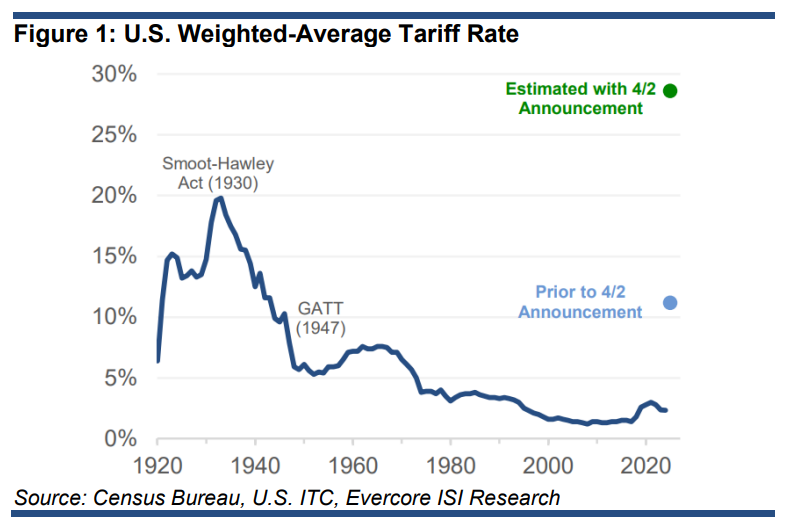

Okrzyknięte przez prezydenta Trumpa mianem "Liberation Day" ("dzień wyzwolenia") szokowe podniesienie ceł dla partnerów handlowych USA bez wątpienia na stałe zapisze się na kartach historii. Jak szacuje Evercore ISI, szacowana średnia ważona stawka celna na import rośnie do poziomu najwyższego od ponad stu lat. Wyższego nawet niż po wprowadzeniu niesławnej ustawy Smoota-Hawleya w 1930 roku, która za pomocą podwyżek ceł miała chronić amerykańską gospodarkę przed rozkręcającą się globalną recesją, a tymczasem w rzeczywistości jeszcze bardziej pogorszyła sytuację, bo odwetowe działania innych krajów rozkręciły spiralę wydarzeń prowadzących do Wielkiego Kryzysu lat 30.

Jakkolwiek można zakładać, że tak drastyczne podwyżki ceł przez Trumpa mają stanowić wysoko położony punkt wyjściowy do negocjacji i ostatecznie zostaną w jakimś stopniu złagodzone, to niewątpliwie amerykański prezydent igra z ogniem. Ekonomiści ankietowani przez CNBC szacują średnio, że w I kwartale wzrost PKB w USA obniżył się do 0,3 proc. w ujęciu zannualizowanym (model GDPNow jest jeszcze bardziej pesymistyczny), co dawałoby nieco ponad 2 proc. wzrostu rok do roku. Ewidentnie mamy więc do czynienia ze stopniowym spowolnieniem. W normalnych warunkach byłaby szansa na zatrzymanie tego spowolnienia w strefie 1-1,5 proc. (tam często dochodziło do odwrócenia tego trendu), ale czy uda się uniknąć scenariusza recesyjnego w obliczu obecnych burzliwych decyzji za oceanem?

Mimo wszystko spróbujmy doszukać się, przynajmniej doraźnych, pozytywów szoku celnego.

Reakcją rynku amerykańskich obligacji na zaskoczenia "Liberation Day" był spadek rentowności poniżej lokalnych dołków z grudnia ub.r./początku marca br. i zbliżenie się do progu 4 proc. Na wykresie wyraźnie zarysowała się formacja "głowy z ramionami" (RGR), która książkowo może zapowiadać dużo głębszą obniżkę rentowności. Formacja utrzyma się pod warunkiem, że rentowność nie powróci powyżej przełamanego poziomu wsparcia. Będzie to zależało od tego, w którą stronę przechyli się przysłowiowa rynkowa waga - na jednej jej szali mamy obawy o wzrost gospodarczy (pomagające w spadku rentowności i zwiększające szanse na więcej obniżek stóp procentowych przez Fed), a na drugiej obawy przed szokiem inflacyjnym wywołanym przez cła (te z kolei mogą przeciwdziałać niższej rentowności).

Przechylanie się, przynajmniej na razie, owej rynkowej szali w kierunku hamowania gospodarki USA i szybszych obniżek stóp, powoduje z kolei dalsze osłabianie się dolara - a to jest przecież na ogół korzystne dla np. rynków wschodzących i polskich aktywów (akcji i obligacji). Kurs USD/PLN przełamuje właśnie techniczne wsparcie na wysokości wrześniowego dołka.

Reasumując, spadek rentowności obligacji i osłabienie dolara są bez wątpienia na rękę administracji Trumpa, ale wytaczanie ciężkich dział w postaci drastycznych podwyżek ceł - narzędzia skompromitowanego u progu Wielkiego Kryzysu lat 30. - to po prostu igranie z ogniem na dłuższą metę.

Tomasz Hońdo, CFA, Quercus TFI S.A.