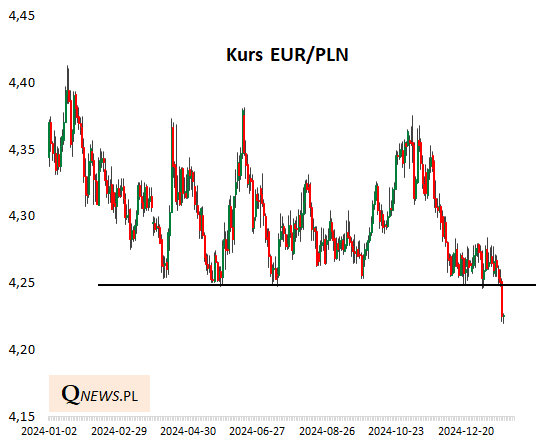

Doniosłe wydarzenia na polskim rynku walutowym. Kurs euro przełamał techniczny poziom wsparcia w okolicy 4,25, jaki do tej pory przez większość ubiegłego roku ograniczał jego "zapędy". Notowania EUR/PLN znalazły się tym samym najniżej od stycznia 2020 (tuż przed wybuchem pandemii), a więc od pięciu lat!

Niewątpliwie wśród czynników stojących za aprecjacją złotego czołową pozycję zajmują relatywnie wysokie stopy procentowe w naszym kraju na tle strefy euro. Podczas gdy Europejski Bank Centralny jest w trakcie obniżek stóp, to nasza RPP utrzymuje jastrzębie nastawienie. W efekcie rentowność krajowych obligacji przyciąga kapitał portfelowy (przykładowo rentowność polskich papierów 2-letnich to ponad 5 proc., wobec ok. 2,2-2,4 proc. w Niemczech i Francji stanowiących "rdzeń" strefy euro).

Dalsze umocnienie PLN ma zarówno pozytywne, jak i negatywne skutki.

Pozytywne to przede wszystkim efekt antyinflacyjny. Taniejące relatywnie produkty importowane przyczynią się do dalszego ograniczenia inflacji w Polsce (a to z kolei z czasem powinno skłonić RPP do obniżek stóp - ale to już historia na przyszłość).

Mocny złoty to także oznaka tego, że inwestorzy zagraniczni obecnie pozytywnie postrzegają polskie aktywa.

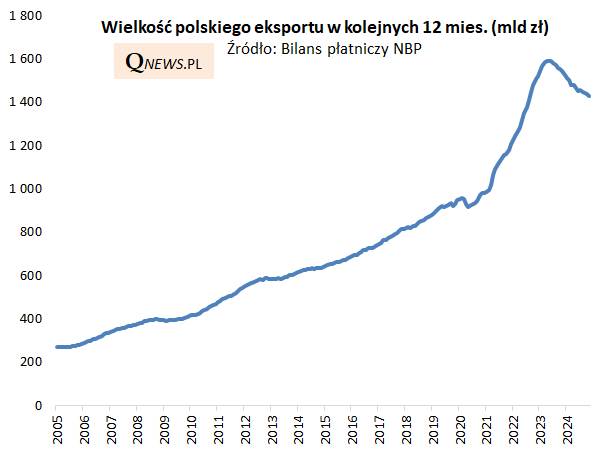

Ale aprecjacja PLN ma też ciemną stronę. Będzie wywierała jeszcze większą presję na polski eksport, który w ostatnich kilkunastu miesiącach już i tak wyraźnie kuleje. Zarówno na skutek mocnej waluty, jak i przedłużającej się stagnacji niemieckiej gospodarki.

Reasumując, przebicie przez kurs EUR/PLN ważnego technicznego wsparcia to sygnał pozytywny na krótką metę dla polskich aktywów oraz pozytywny w kontekście normalizacji inflacji. Ale negatywne skutki dla eksportu - ważnego składnika PKB - mogą z czasem odbić się czkawką całej gospodarce.

Tomasz Hońdo, CFA, Quercus TFI S.A.