Bądź na bieżąco! Zapisz się na NEWSLETTER

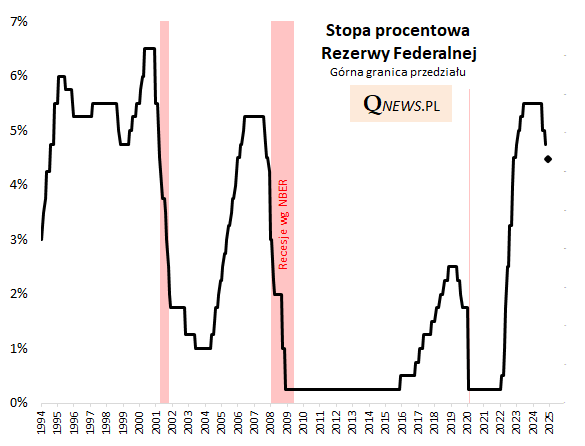

Wszystko wskazuje na to, że na kończącym się w środę, ostatnim w tym roku posiedzeniu, amerykański Fed obniży stopę procentową o 25 pkt bazowych (do przedziału 4,25-4,50 proc.). Będzie to już trzecia obniżka w tym roku. Stopa Fedu będzie po grudniowej decyzji już o 100 punktów bazowych niższa w porównaniu z poziomem sprzed rozpoczęcia cięć.

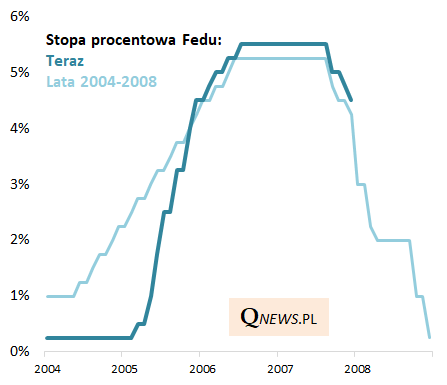

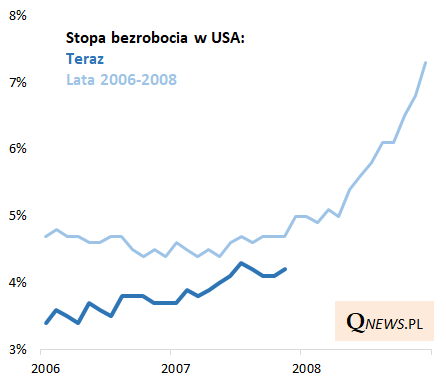

Pewnym paradoksem jest to, że podczas gdy zarówno skala wcześniejszych podwyżek stóp, jak i teraz tempo ich obniżania przypominać może źle kojarzące się lata 2007-2008...

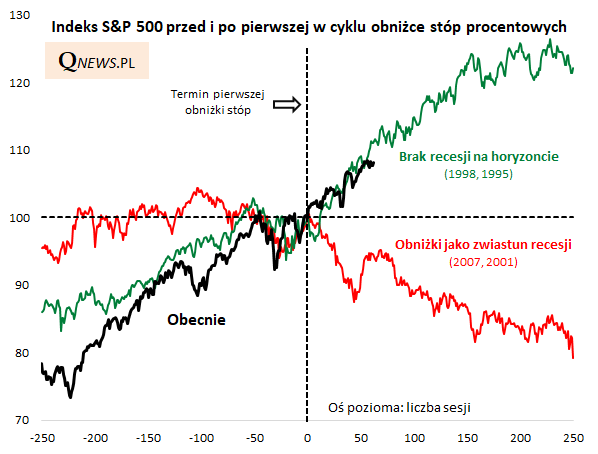

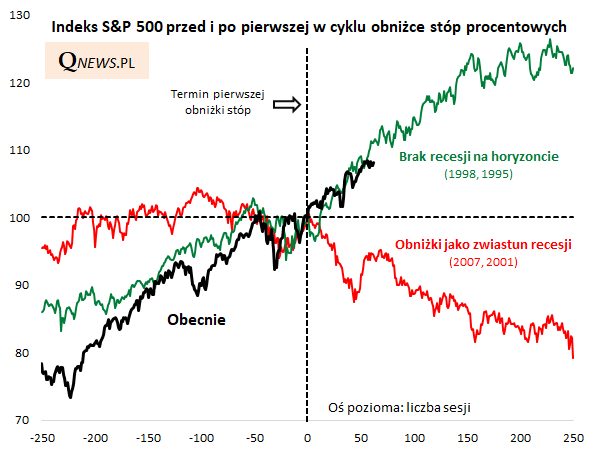

... to reakcja inwestorów na Wall Street przypomina raczej drugą połowę lat 90. ubiegłego wieku. Po odświeżeniu przytaczanego przez nas wcześniej wykresu okazuje się, że indeks S&P 500 podąża średnią ścieżką z tych historycznych przypadków (1995, 1998), w których rynek akcji uznał, że obniżki stóp są korzystne, bo nie zwiastują nadciągającej recesji. Również obecnie dominuje narracja "miękkiego lądowania" gospodarki, w którym to niższy koszt pieniądza ma jeszcze dodatkowo pomóc. Fed tnie stopy "bo może, a nie bo musi" (a musiał np. w latach 2007-08, gdy w sektorze finansowym pojawiały się pierwsze duże bankructwa, a gospodarka osuwała się ku recesji).

Czy recesji ostatecznie uda się uniknąć, podobnie jak w połowie lat 90.? Takie są powszechne oczekiwania, natomiast ważne na przestrzeni 2025 roku będzie monitorowanie dalszego rozwoju wydarzeń na amerykańskim rynku pracy. Jeśli znów powrócimy do narzucającego się porównania z latami 2007-08, to wydaje się, że na obecnym etapie jest ciągle zbyt wcześnie, by definitywnie przesądzić, że "pełzający" wzrost stopy bezrobocia obserwowany w tym roku nie nabierze tempa.

Reasumując, z dwóch rozbieżnych historycznych scenariuszy po rozpoczęciu obniżek stóp w USA amerykański rynek akcji wybrał sobie tym razem ten scenariusz, w którym cięcia stóp nie zwiastują recesji na horyzoncie. Teoretycznie ten scenariusz nadal rokuje dobrze dla Wall Street, chyba że okazałoby się, że tym razem nadejście głębszej zadyszki gospodarki zostało jedynie odsunięte w czasie, a nie całkowicie anulowane - to trzeba będzie obserwować w 2025 roku.

Tomasz Hońdo, CFA, Quercus TFI S.A.