Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Rok 2024 przyniósł rekordowe napływy kapitału do funduszy dłużnych i nadal solidne stopy zwrotu. Rok 2025 może stać pod znakiem obniżek stóp procentowych, choć nie wiadomo w jakiej skali – jak przygotować na to portfel obligacji?

Bądź na bieżąco! Zapisz się na NEWSLETTER

Czas podsumować kończący się rok na polskim rynku obligacji i spróbować zastanowić się nad perspektywami na 2025.

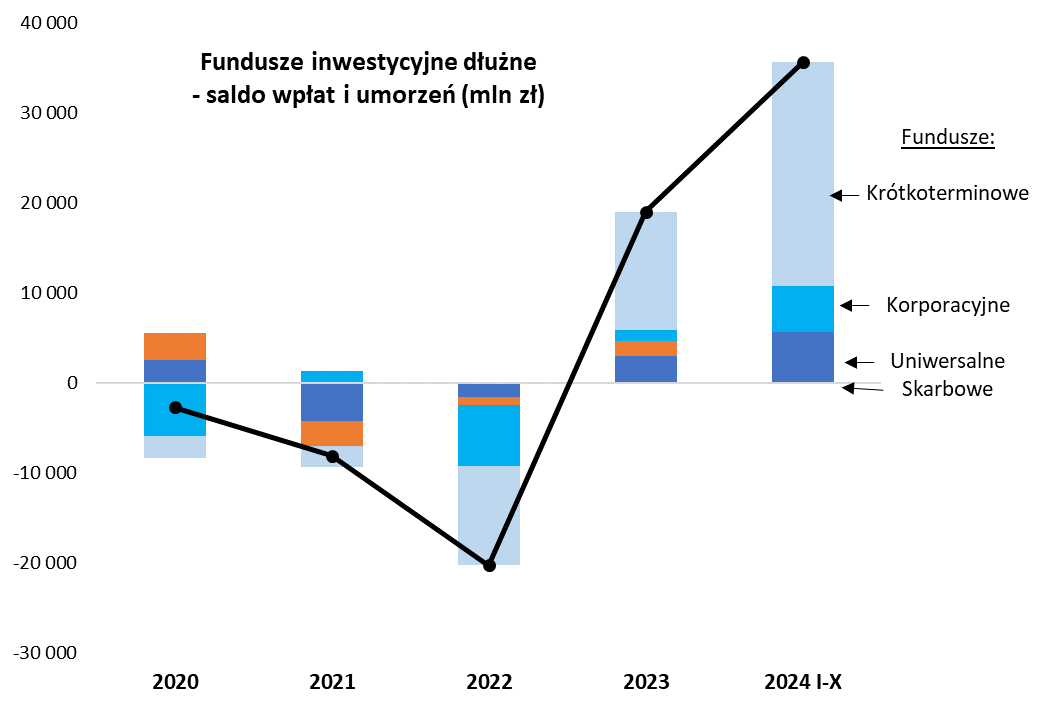

Niewątpliwie 2024 rok należy zaliczyć do bardzo udanych w tej klasie aktywów. Najlepszym dowodem niech będą dane o napływach kapitału do funduszy inwestycyjnych dłużnych. Już po październiku skumulowane saldo wpłat i umorzeń w tej kategorii funduszy przekroczyło rekordowe 35 mld zł i było dużo większe niż w całym 2023, o poprzednich kilku latach już nawet nie wspominając. Kapitał płynie w największym stopniu do funduszy dłużnych krótkoterminowych, aczkolwiek ten rok był też udany dla napływów do funduszy obligacji korporacyjnych oraz tzw. uniwersalnych.

Rys. 1. Rekordowy rok dla funduszy dłużnych

Źródło: Qnews.pl, IZFiA.

Rekordowe napływy, nadal solidne stopy zwrotu

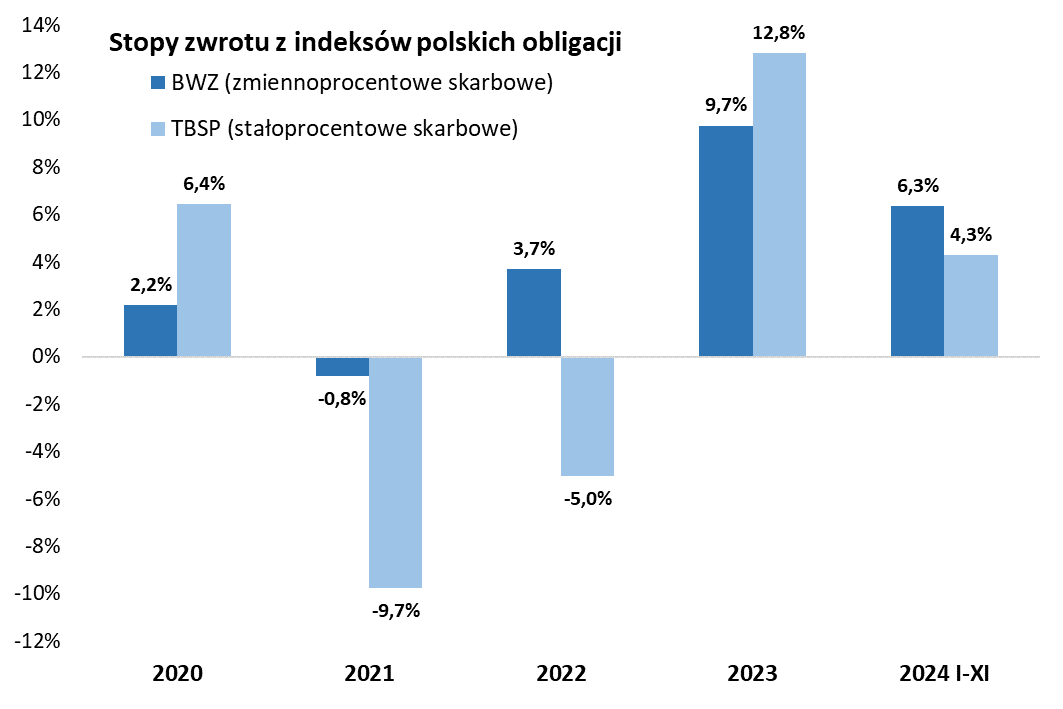

Silne napływy kapitału to oczywiście pokłosie solidnych stóp zwrotu, przy czym widać tu pewien efekt opóźnienia. Nie da się ukryć, że najwyższe zyski na krajowym rynku obligacji zostały odnotowane jeszcze w 2023 roku. Wtedy to indeks papierów skarbowych o zmiennym oprocentowaniu (BWZ) wypracował niemal 10 proc. zysku, zaś odbijający po bessie benchmark obligacji stałoprocentowych (TBSP) podskoczył wtedy prawie o 13 proc. Mijający rok nie wygląda w statystykach już tak spektakularnie, ale nadal solidnie. Po listopadzie stopy zwrotu od początku roku z wymienionych indeksów wynoszą odpowiednio 6,3 i 4,3 proc. (co w ujęciu zannualizowanym dawałoby 6,9 i 4,7 proc.).

Rys. 2. Stopy zwrotu już nie tak spektakularne jak w 2023, ale nadal solidne

Źródło: Qnews.pl, GPW.

Od czego będą zależały stopy zwrotu w 2025 roku? Najważniejszym, jak zwykle (choć oczywiście nie jedynym), drogowskazem będą zmiany stóp procentowych i oczekiwania rynkowe co do tych zmian.

Przypomnijmy kontekst, na jaki złożyły się wydarzenia ostatnich lat. Bezprecedensowo trudne dla obligacji lata 2021-22 to był okres zaskoczeń inflacyjnych i podwyżek stóp procentowych. Owe podwyżki wywołały silną przecenę obligacji notowanych na rynku wtórnym, szczególnie stałoprocentowych (indeks TBSP), ale bolesne doświadczenia promieniowały na cały rynek długu za sprawą ucieczki kapitału z funduszy i konieczności upłynniania aktywów.

Teraz jednak można powiedzieć, że rynek obligacji zbiera owoce ówczesnych, bolesnych podwyżek stóp. Przede wszystkim dlatego, że oprocentowanie niemal wszystkich klas obligacji przesunęło się w górę na skutek właśnie wyższych stóp. Pod tym względem na progu 2025 roku rynek długu wygląda ciągle relatywnie korzystnie, szczególnie w porównaniu z oprocentowaniem lokat bankowych, które wg danych NBP jest średnio o krok od spadku poniżej 4 proc. Tymczasem, kluczowe dla rynku funduszy obligacje zmiennoprocentowe mają kupony wynoszące od średnio 5,9 proc. w przypadku hurtowych papierów skarbowych do średnio 8 proc. w przypadku obligacji korporacyjnych.

Luzowanie monetarne bardziej prawdopodobne

Gdyby stopy procentowe miały w 2025 roku pozostać niezmienione, ten obecny poziom oprocentowania można by uznać za prosty prognostyk zysków inwestorów w przyszłym roku. Wiele wskazuje jednak na to, że stopy procentowe będą obniżane. Chociaż inflacja w Polsce pozostaje ciągle na podwyższonym poziomie, a z ostatnich wypowiedzi szefa NBP A. Glapińskiego wynikać mogła raczej niechęć do szybkiego luzowania polityki monetarnej, to kierunek w bliskiej nam strefie strefo wydaje się jasny. Europejski Bank Centralny już dwukrotnie w tym roku obniżył koszt pieniądza, a na grudniowym posiedzeniu (które odbyło się już po napisaniu tego artykułu) miał uczynić to po raz trzeci. Na tym zapewne nie koniec, a w 2025 luzowanie monetarne powinno być kontynuowane z uwagi na widoczną zadyszkę europejskiej gospodarki, w szczególności przemysłu, która może zostać na dodatek pogłębiona przez ewentualne podwyżki ceł przez nowo wybranego prezydenta USA Donalda Trumpa.

Rys. 3. Czy RPP podąży śladem Europejskiego Banku Centralnego?

Źródło: Qnews.pl, NBP, ECB, Bloomberg.

Jeżeli ruchy ECB będą miały wpływ na politykę RPP, to należy zakładać jakieś (zapewne mniejsze) obniżki stóp również w Polsce. Niższe stopy to niższe stawki WIBOR, co z kolei przełoży się na redukcję kuponów obligacji zmiennoprocentowych. Pocieszające jest to, że ten efekt nie będzie natychmiastowy, bo oprocentowanie poszczególnych serii papierów jest resetowane dopiero po rozpoczęciu nowych okresów odsetkowych.

Jeśli cięcia stóp w Polsce w 2025 będą relatywnie niewielkie i rozłożone w czasie, to z natury negatywny ich wpływ na stopy zwrotu z obligacji zmiennoprocentowych będzie dość łagodny i rozłożony w czasie.

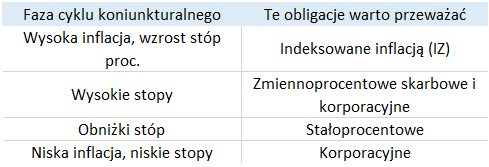

Co jednak, gdyby RPP miała mocniej obniżyć stopy, np. pod wpływem obaw o „import” spowolnienia gospodarczego ze świata? Czy jest jakiś sposób, by zabezpieczyć portfel na taką ewentualność? Taki scenariusz, choć stopniowo niekorzystny dla obligacji zmiennoprocentowych, byłby jednocześnie (a) korzystny dla obligacji stałoprocentowych, (b) neutralny dla papierów indeksowanych inflacją.

Większy akcent na papiery stałoprocentowe

Jak pokazujemy na wykresie, rentowność np. hurtowych obligacji zmiennoprocentowych o terminie wykupu za 10 lat jest wyraźnie skorelowana z poziomem stopy referencyjnej NBP. Obniżki tej stopy zapewne doprowadziłyby do obniżenia się rentowności, co w przypadku papierów stałoprocentowych ma jednak tę zaletę, że prowadzi automatycznie do wzrostu notowań rynkowych (rentowność zależy od oprocentowania oraz ceny). Jakkolwiek zatem obligacje stałoprocentowe nie wyróżniają się obecnie pozytywnie pod względem poziomu oprocentowania, to jednak są najlepszą opcją na wypadek mocnych obniżek stóp procentowych w 2025. Z kolei wspomniane obligacje indeksowane inflacją są tym rodzajem papierów dłużnych, które są najmniej uzależnione od zmian stóp procentowych.

Reasumując, krajowy rynek obligacji wkracza w 2025 rok w pozytywnym nastroju. Możliwe obniżki stóp procentowych będą stopniowo przekładać się na spadek oprocentowania instrumentów dłużnych, więc wskazana może być większa niż w ostatnich latach obecność w portfelu obligacji stałoprocentowych (korzystających na obniżkach stóp za sprawą wzrostu cen).

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.