Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Mocne odbicie cen krajowych akcji i obligacji pozwoliło naszemu „edukacyjnemu” portfelowi z dużą nawiązką odrobić niewielką stratę z poprzedniego roku i sięgnąć po nowe rekordy. Obecnie mechanizm rebalancingu skłania do zwiększenia w portfelu udziału złota względem akcji.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Końcówka roku to świetna okazja, by powrócić do tematu naszego „edukacyjnego” portfela inwestycyjnego. Przypomnijmy, że przyświecająca mu idea jest bardzo prosta – pokazać bez zbędnych komplikacji, że zdyscyplinowane, cierpliwe inwestowanie w kilka prostych, przykładowych aktywów o niskiej wzajemnej korelacji przynosi owoce na dłuższą metę.

Rok z nowymi rekordami

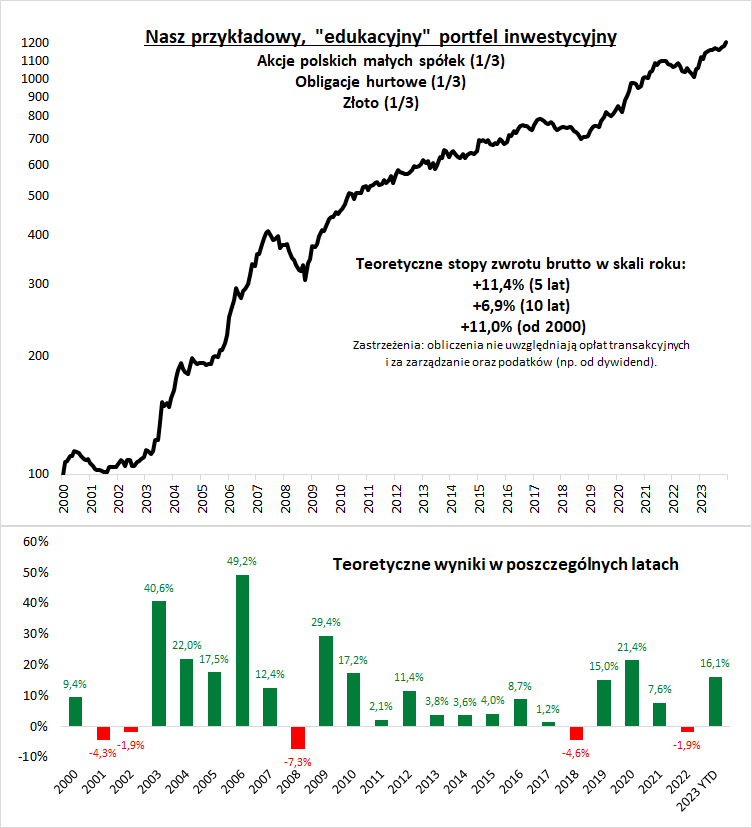

Trzeba przyznać, że rok temu portfel wystawił nieco na próbę cierpliwość inwestorów, ale i tak w porównaniu ze spadkami na rynkach akcji i obligacji jego wynik w 2022 roku określić można było raczej jako zadyszkę niż poważniejszy ubytek (jego wartość zmalała wtedy zaledwie o 1,9 proc.). A jak wyglądał kończący się 2023 rok? Mówiąc krótko, bardzo dobrze. W chwili pisania tego artykułu wartość portfela edukacyjnego jest 16,3 proc. na plusie od początku roku – to wynik najlepszy od trzech lat. Niewielki ubytek z 2022 został więc z dużą nawiązką odrobiony, a portfel bije w efekcie nowe rekordy.

A jak wyglądają na chwilę obecną bardziej długoterminowe osiągnięcia portfela? 5-letnia stopa zwrotu to bardzo satysfakcjonujące 11,4 proc. w skali roku. Bardzo podobnie wygląda rezultat liczony od punktu startu, czyli od początku 2000 roku. Niższy, ale ciągle przyzwoity, jest natomiast wynik za ostatnie 10 lat (+6,9 proc. w skali roku). Bez względu na te różnice, wynikające z różnych punktów wyjścia w obliczeniach, można śmiało powiedzieć, że prosta koncepcja inwestycyjna obrazowana przez portfel edukacyjny cały czas sprawdza się na dłuższą metę.

Prosty mix akcji, obligacji i złota

Przejdźmy teraz do kolejnego punktu, jakim jest wniknięcie w strukturę portfela. Przypomnijmy, że – dążąc do maksymalnej prostoty – przy budowie naszego edukacyjnego koszyka ograniczamy się do trzech standardowych klas aktywów, czyli akcji, obligacji i metali szlachetnych. Kierując się zasadą maksymalnego uproszczenia wybraliśmy niegdyś po jednym przykładowym reprezentancie każdej z tych klas. Akcje reprezentowane są przez walory polskich małych spółek (do obliczeń przyjmujemy indeks sWIG80TR), które są naszym długoterminowym faworytem na GPW. Obligacje to w uproszczeniu indeks TBSP, gromadzący polskie, hurtowe papiery skarbowe o stałym oprocentowaniu. A metale szlachetne to złoto (w obliczeniach – po przeliczeniu z USD na PLN).

Źródło: Qnews.pl, GPW, Bloomberg. Dane za 2023 rok – do 21 grudnia.

Dążenie do maksymalnej prostoty w ramach naszej edukacyjnej inicjatywy nie oznacza oczywiście wcale, że w praktyce należy się ograniczać tylko i wyłącznie do wymienionych aktywów. Wręcz przeciwnie, warto pomyśleć choćby też o akcjach zagranicznych oraz innych rodzajach obligacji (obecnie atrakcyjne wydają się choćby papiery skarbowe o zmiennym oprocentowaniu, ale też korporacyjne – tutaj z pomocą przyjść mogą fundusze dłużne, zapewniające odpowiednią dywersyfikację emitentów). Ciekawe mogłoby być też dodanie choćby małej porcji kryptowalut (choć pamiętajmy o ich bardzo wysokiej zmienności). Ważne, by dążenie do urozmaicenia rzeczywistego portfela względem naszego prostego przykładu było oparte na zdyscyplinowanym podejściu, a nie podyktowane doraźną pogonią za najgorętszymi w danym okresie tematami.

Niska korelacja + rebalancing

W portfelu edukacyjnym kluczowe jest to, że stanowiące jego fundamenty trzy klasy aktywów cechują się na dłuższą metę niską wzajemną korelacją. Co prawda w ostatnich 2-3 latach akcje i obligacje są wyraźnie mocniej ze sobą powiązane dodatnią korelacją, niż bywało to historycznie, co można tłumaczyć post-pandemicznym szokiem inflacyjnym. Ale w przyszłości zakładalibyśmy, że notowania akcji i obligacji znów zaczną się poruszać w bardziej niezależnych od siebie kierunkach, jak to było przed pandemią. Nisko skorelowane z akcjami i obligacjami pozostaje natomiast złoto. W tym roku radzi ono sobie relatywnie słabiej, ale pamiętajmy, że w ubiegłym roku to właśnie szlachetny metal w dużym stopniu obronił portfel przed negatywnym wpływem przeceny akcji i obligacji. Tu mała uwaga – do obliczeń przyjmujemy wahania ceny złota po przeliczeniu z USD na PLN, czyli z punktu widzenia polskiego inwestora (umocnienie dolara jest zwykle skorelowane z przeceną krajowych akcji – stąd dodatkowe korzyści z dywersyfikacji).

I to właśnie złoto jest w końcówce 2023 największym wygranym zgodnie z regułą tzw. rebalancingu. W ramach corocznego przywracania pierwotnych wag w portfelu, obecnie należy częściowo ściąć udział akcji w edukacyjnym koszyku (bo te najmocniej podrożały) – z prawie 39 do 33 proc., jednocześnie dokupując porcję właśnie złota, którego waga zmalała z modelowych 33 do niespełna 29 proc.

Reasumując, proste koncepcje najczęściej okazują się najlepsze. Z takiego właśnie założenia wychodzi pomysł naszego portfela edukacyjnego, złożonego z akcji, obligacji i złota, którego tegoroczny wynik przyćmiewa ubiegłoroczną zadyszkę, potwierdzając dobrą długoterminową formę. Oczywiście portfel edukacyjny to nie tyle „jedynie słuszne” podejście, jeśli chodzi o detale, co raczej ilustracja sprawdzonych reguł inwestowania.

Czym się inspirowaliśmy?

Koncepcja naszego edukacyjnego portfela to połączenie promowanego przez Warrena Buffetta długoterminowego podejścia do inwestowania ze słynnymi teoriami portfelowymi. Ze zmarłym w mijającym roku noblistą Harrym Markowitzem dzielimy przekonanie o tym, że połączenie w ramach portfela różnych aktywów o niskiej wzajemnej korelacji (czyli takich, których notowania poruszają się w niezależnych od siebie trendach) pozwala ograniczyć ryzyko (zmienność), niekoniecznie kosztem stopy zwrotu. Z kolei pomysł, by koszyk inwestycyjny podzielić na trzy równe części, przypisane różnym klasom aktywów, nawiązuje do koncepcji „portfela permanentnego”, mającego bronić się w każdej fazie cyklu koniunkturalnego, zaproponowanego przez Harry’ego Browne (w oryginale jest on podzielony na cztery równe części).

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.