| Tomasz Hońdo, CFA Starszy Analityk Quercus TFI S.A. |

| tomasz.hondo@quercustfi.pl |

Na stopy zwrotu z akcji składają się dwa elementy: długoterminowy trend oraz odchylenia od tego trendu. Według tego modelu akcje, szczególnie niemodnych w tym roku małych spółek, są obecnie atrakcyjne.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Tym razem w naszej analizie spojrzymy na inwestowanie w akcje przez pryzmat długoterminowego trendu. Wbrew pozorom, spojrzenie takie może powiedzieć wiele na temat bieżącej sytuacji.

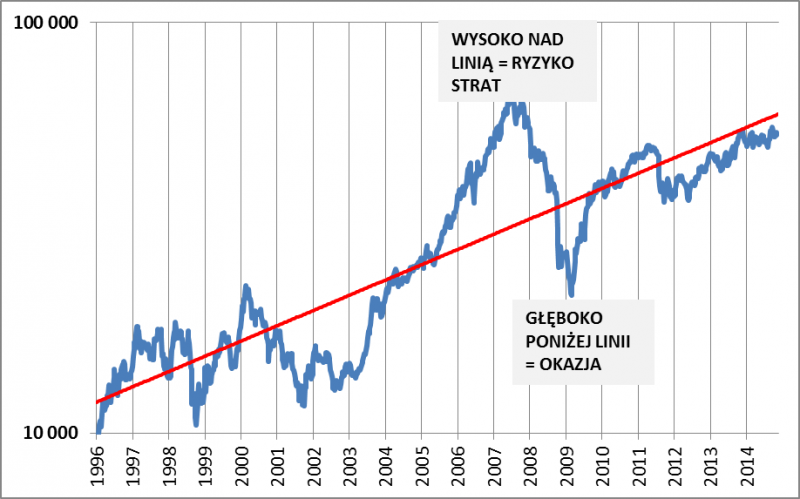

Punktem wyjścia do analizy uczyńmy prosty, choć często niezauważany fakt, że w tzw. długim okresie wartość urozmaiconego koszyka akcji rośnie (to niekoniecznie musi dotyczyć akcji pojedynczych spółek). Aby to zobrazować, na wykres WIG nanieśliśmy tzw. linię regresji. Nie wnikając w niuanse matematyczne (linia regresji to absolutne „ABC” statystyki), można w skrócie powiedzieć, że pod tym tajemniczo brzmiącym określeniem kryje się linia pokazująca długoterminowe tempo zmian indeksu. Jak widać, linia regresji jest nachylona w górę, co dowodzi tezy o zyskach z akcji w dłuższym horyzoncie czasowym.

Rys. 1. WIG i linia regresji

Wykres sporządziliśmy w skali logarytmicznej. Zwracamy uwagę, że nachylenie linii regresji może zmieniać się w czasie (np. linia, którą narysowalibyśmy dziesięć lat temu miałaby inny kształt niż ta obecna).

Największy problem polega na tym, że w międzyczasie WIG potrafi mocno odrywać się od tej linii na fali przeplatającego się entuzjazmu i strachu. To właśnie ten fakt czyni inwestowanie w akcje zadaniem tak trudnym w sferze emocjonalnej.

Celem naszej analizy jest nie tylko pokazanie, że w długim okresie akcje przynoszą dodatnie stopy zwrotu, ale także próba znalezienia rozsądnego sposobu postępowania w warunkach giełdowych wzlotów i upadków. Uważne przyjrzenie się wykresowi sugeruje, że najlepsze okresy do inwestowania w akcje pojawiają się, gdy WIG jest poniżej linii regresji (np. przełom lat 2008/2009, potem II połowa 2011). Kiedy zaś indeks buja w obłokach powyżej tej linii (np. rok 2007), zamiast o kupowaniu akcji lepiej myśleć o ich redukcji.

Myśląc w tych kategoriach można dojść do kluczowego wniosku, że o stopach zwrotu z akcji z punktu widzenia długoterminowego inwestora decydują dwa czynniki. Po pierwsze – fakt, że wspomniana linia regresji rośnie. Po drugie – bieżące położenie WIG względem tej rosnącej linii.

Aby to lepiej zobrazować, wybierzmy dwa wspomniane wcześniej skrajne przypadki historyczne. Pierwszy to lipiec 2007, kiedy WIG ustanowił rekord wszechczasów (niepobity do tej pory). Gdybyśmy właśnie wtedy nanieśli sobie na wykres linię regresji, okazałoby się, że rosłaby w tempie ok. 11% rocznie. Na tyle można było szacować długoterminowe zyski z akcji, ale tylko przy założeniu, że WIG leżałby dokładnie na linii regresji. W rzeczywistości było jednak inaczej. Pod wpływem silnego bieżącego wzrostu gospodarczego i napływu kapitału na giełdę WIG został wywindowany do poziomu 90% wyższego od poziomu, na jakim akurat przebiegała linia lub też – mówiąc inaczej – aby powrócić do linii WIG musiałby spaść o niemal połowę. Przy czysto hipotetycznym założeniu, że indeks powróci do linii w ciągu np. pięciu lat, można było na tej podstawie oszacować przyszłe stopy zwrotu. Na szacunek złożyło się zarówno tempo wzrostu linii (11% rocznie), jak i wysokie położenie WIG względem tej linii. Efekt obliczeń byłby taki – WIG w ciągu założonego okresu pięciu lat „powinien” spaść o ok. 11%, co w skali roku dawałoby stratę rzędu 2%. Model wskazywał zatem duże ryzyko długoterminowych strat z akcji. Choć w trakcie euforii w połowie 2007 r. takie szacunki mogłyby się wydawać oderwane od rzeczywistości, to rzeczywistość okazała się później jeszcze gorsza (roczna stopa zwrotu z WIG na przestrzeni kolejnych pięciu lat wyniosła ok. -10%).

W tym miejscu płynnie przechodzimy do drugiej ze wspomnianych skrajnych sytuacji, czyli do lutego 2009 r., kiedy WIG ustanowił dno bessy. Wówczas indeks był dla odmiany 50% poniżej (cały czas spokojnie rosnącej) linii regresji, czyli – mówiąc inaczej – musiałby urosnąć o ok. 100%, by do niej powrócić. I w tym punkcie można byłoby się pokusić o szacunek przyszłych stóp zwrotu. Przy założeniu, że WIG powróci do linii w ciągu pięciu lat, „powinien” był wówczas urosnąć o ok. 220%, czyli jakieś 26% w skali roku. Taka wizja nie okazałaby się wcale bezpodstawna, bo w rzeczywistości stopa zwrotu wyniosła ok. 20% rocznie.

Oczywiście te dwa wybrane przypadki to najbardziej skrajne przykłady z historii. Oczekiwanie, że któryś z nich się szybko powtórzy nie jest szczególnie uzasadnione ze statystycznego punktu widzenia. Dlatego opisanego przez nas narzędzia nie należy traktować w kategoriach timingu (tzn. nie należy zakładać, że na kupowanie akcji nadejdzie czas, dopiero gdy WIG będzie 50% poniżej linii regresji, a sprzedawać będzie warto dopiero gdy znajdzie się 100% powyżej niej). Chodzi raczej o pokazanie czy w danym momencie długoterminowi inwestorzy powinni bać się strat, które później będzie trudno odrobić nawet przez długie lata, czy raczej powinni podjąć wyzwanie i zainwestować w akcje.

Przez pryzmat tego modelu warto spojrzeć na teraźniejszość. Obecne nachylenie linii regresji oznacza, że rośnie ona w tempie niecałych 7% w skali roku (tempo jest słabsze niż np. w 2007 r., bo z upływem czasu nieco zmieniło się nachylenie linii). Trzeba też oczywiście spojrzeć na drugi składnik oczekiwanych stóp zwrotu, czyli położenie względem linii. Tutaj mamy dobrą wiadomość – WIG jest ok. 10% poniżej niej, co oznacza, że długoterminowe zyski wynikające ze wzrostu linii regresji powinny zostać powiększone dodatkowo o powrót WIG do tej linii. Powtórzmy wcześniejsze ćwiczenie. Zakładając hipotetycznie, że indeks powróci do linii w ciągu pięciu lat, oczekiwana stopa zwrotu to jakieś 55%, czyli ok. 9% w skali roku. Szacunek ten nie pretenduje do roli precyzyjnej prognozy, lecz ma raczej na celu pokazanie, że akcje „powinny” okazać się w obecnych warunkach w miarę atrakcyjną długoterminową inwestycją.

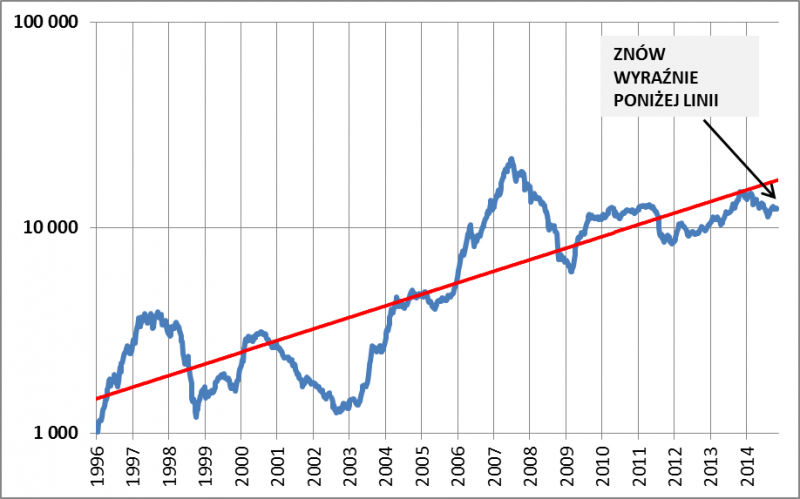

Na tym jeszcze nie koniec naszych dociekań. Na warsztat weźmy też indeks małych spółek, które w tym roku okazały się najsłabszym ogniwem warszawskiego parkietu. Jak się okazuje, indeks jest ponad 25% poniżej linii regresji, czy też – mówiąc inaczej – linia jest niemal 40% powyżej poziomu, na jakim znajduje się obecnie indeks „maluchów”. Jednocześnie sama linia regresji w tym przypadku rośnie w tempie ok. 13,9% rocznie, czyli wyraźnie szybciej niż linia nakreślona na wykresie WIG. To pokazuje, że w długim okresie akcje małych spółek były w przeszłości nawet lepszą inwestycją niż zdominowany przez duże firmy WIG.

Rys. 2. Indeks małych spółek (MiS80) i linia regresji

I w tym przypadku wykonajmy nasze ćwiczenie. Jaki wynika daje połączenie szybkiego tempa wzrostu linii regresji oraz głębokiego dyskonta względem tej linii? Przy założeniu, że indeks „maluchów” powróci do linii w ciągu pięciu lat, stopa zwrotu może wynieść w tym okresie jakieś 21% w skali roku. Także tym razem zastrzegamy, że liczby tej nie należy traktować jako precyzyjnej prognozy (w międzyczasie może się np. zmienić nieco nachylenie linii), lecz raczej jako wskazówkę, że w akcjach małych spółek tkwi duży potencjał, do czego walnie przyczyniła się tegoroczna promocja cenowa.

I jeszcze jedno zastrzeżenie – szacunki te dotyczą przyjętego arbitralnie okresu pięciu lat, zaś w krótkim okresie może dojść do nieprzewidywalnych zdarzeń. Przykładowo nikt nie zagwarantuje, że zanim potencjał tkwiący w akcjach zostanie zrealizowany, przejściowo nie stanie się one jeszcze większy (co oznacza, że dyskonto względem linii regresji zawsze może się jeszcze powiększyć zanim zacznie się zmniejszać). Ryzyka nie da się wyeliminować.

Reasumując, w naszej analizie zwracamy uwagę na kilka kwestii:

- w długim okresie akcje przynoszą dodatnie stopy zwrotu, co pokazują idące w górę linie regresji;

- stopy zwrotu z indeksu akcji małych spółek historycznie były wyższe niż w przypadku WIG;

- zarówno WIG jak i indeks małych spółek są poniżej linii regresji, co pozwala oczekiwać atrakcyjnych stóp zwrotu w przyszłości.