| Tomasz Hońdo, CFA Starszy Analityk Quercus TFI S.A. |

| tomasz.hondo@quercustfi.pl |

Przeanalizowaliśmy najnowsze sygnały z polskiej gospodarki pod kątem historycznych zależności. Prezentujemy rezultaty hipotetycznej strategii opartej na tego rodzaju sygnałach.

Kiedy wczesną wiosną indeksy na GPW zanurkowały, mogło się wydawać, że jest to przede wszystkim reakcja na destabilizację na Ukrainie. Na to nałożyły się skutki zmiany polityki inwestycyjnej OFE. Teraz jednak okazuje się, że sytuacja jest dużo bardziej złożona.

Pisaliśmy już o projekcjach "Instrumentu Szybkiego Reagowania" pod kierownictwem Jerzego Hausnera. Przypomnijmy główną tezę: „wzrost produkcji przemysłowej już wkrótce osiągnie swój szczyt, a w II kwartale 2015 roku może nawet wystąpić recesja w przemyśle”.

Projekcje ISR w pewien sposób zdają się wpasowywać w te sygnały, które już teraz docierają z przemysłu. Wystarczy wspomnieć o opublikowanym w mijającym tygodniu majowym odczycie wskaźnika PMI. Indeks spadł już trzeci miesiąc z rzędu. Podczas gdy jeszcze na początku roku sięgał historycznych rekordów, to obecnie jest o krok od osunięcia się poniżej poziomu 50 pkt. uznawanego za granicę między ożywieniem i recesją w przemyśle. PMI sugeruje, że cykl odwraca się bardzo szybko. Co ciekawe w „konsensusowych” komentarzach makroekonomicznych fakt ten bywa albo całkiem ignorowany albo traktowany jako chwilowa usterka.

Tradycyjnie odwołajmy się do historii. Co działo się na rynku akcji po tym, gdy PMI wysyłał takie oznaki słabości?

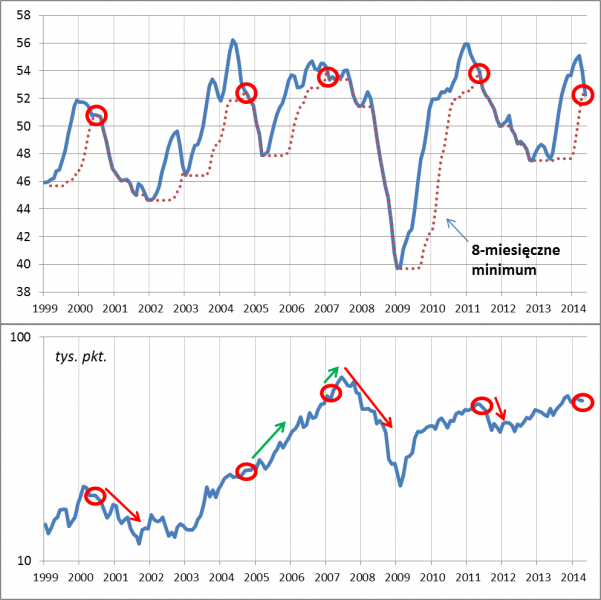

Rys. 1. Wygładzony wskaźnik PMI (góra) i WIG (dół)

Wskaźnik PMI w wersji wygładzonej za pomocą 3-miesięcznej średniej kroczącej.

Analizowany na rys. 1 sygnał (spadek wygładzonego PMI do poziomu najniższego od ośmiu miesięcy) we wszystkich przypadkach zapowiadał następujący wkrótce dalszy spadek PMI.

Jeśli ktoś nie traktuje PMI jako wiarygodnego wskaźnika, to warto też sprawdzić w jaki sposób taki scenariusz przekładał się na przyszłą dynamikę PKB.

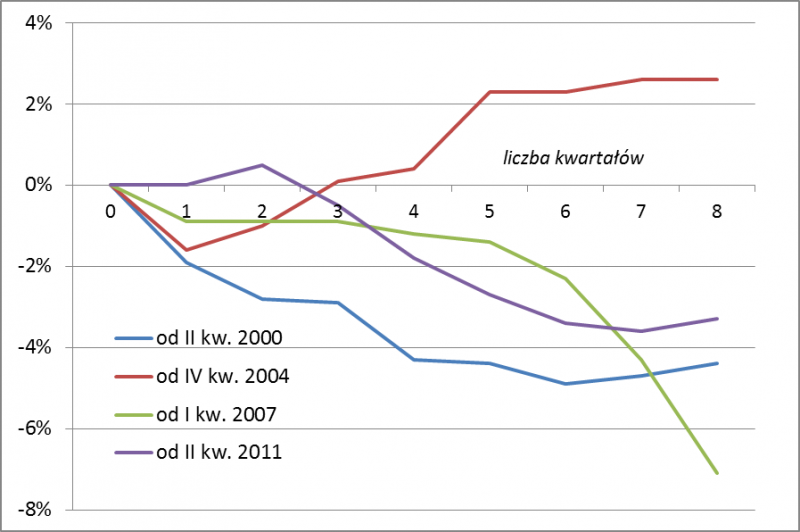

Rys. 2. Co działo się z roczną dynamiką PKB, licząc od kwartału, w którym wygładzony PMI spadł do poziomu najniższego od 8 miesięcy

W celu uzyskania porównywalności dynamika PKB została w każdym z przypadków sprowadzona do zera w puncie wyjścia.

Jak pokazuje rys. 2, chociaż PMI jest wskaźnikiem dotyczącym koniunktury w przemyśle i nie ma charakteru twardych danych, to jednak sygnały wysyłane przez niego dotyczyły całej gospodarki. Omawiany sygnał w 3/4 przypadków zapowiadał stopniowe schłodzenie koniunktury na przestrzeni kolejnych dwóch lat rozumiane jako obniżanie się dynamiki PKB. Tylko w jednym przypadku (lata 2004-2005) schłodzenie było bardzo krótkotrwałe. Widać zatem, że jakkolwiek omawiane sygnały nie były gwarancją negatywnego scenariusza, to jednak bardzo go uprawdopodabniały. To sprawia, że trudno przejść obok nich obojętnie.

Powróćmy jednak do rys. 1, a konkretnie do jego dolnej części, gdzie zilustrowaliśmy zmiany WIG. Jak widać, na rynku akcji w dwóch z czterech przypadków od razu realizowany był negatywny scenariusz (lata 2000, 2011), w jednym bessa nadeszła z kilkumiesięcznym opóźnieniem i było jeszcze troszkę czasu na „wyciśnięcie” dodatnich stóp zwrotu, a w jednym (2004) negatywnego scenariusza w ogóle nie było (lub też negatywny scenariusz objawił się głównie w postaci stagnacji na rynku małych spółek).

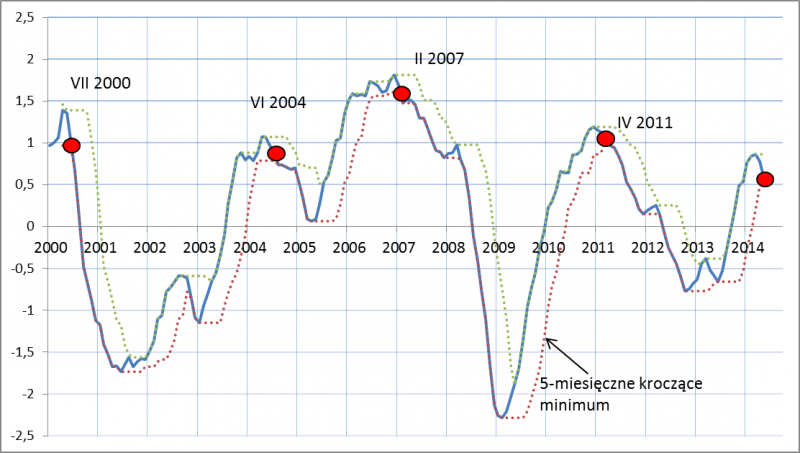

Warto jednocześnie dodać, że jakkolwiek silny spadek PMI wydawać się może osamotnionym (a przez to „podejrzanym”) sygnałem, to w rzeczywistości nie do końca tak jest. W naszym arsenale wskaźników sprawdzonych z punktu widzenia inwestorów jest obok PMI także indeks koniunktury w sektorze bankowym Pengab oraz indeks nastrojów niemieckich przedsiębiorców instytutu Ifo. Wzrost tego pierwszego wskaźnika wyhamował, zaś drugi w maju osunął się do poziomu najniższego od pięciu miesięcy.

Wszystkie trzy wskaźniki składają się na obliczany przez nas Zagregowany Indeks Koniunktury (ZIK). Gdyby spadkowi PMI nie towarzyszyła zadyszka indeksu Pengab i zniżka Ifo, wówczas ZIK przeżyłby ledwie zauważalną korektę. W rzeczywistości jednak i nasz indeks znalazł się właśnie na poziomie najniższym od pięciu miesięcy. Jeszcze niedawno systematycznie rósł. Na kolejnym wykresie pokazujemy, że również tego rodzaju sygnały były w 3/4 przypadków trafnym ostrzeżeniem.

Rys. 3. Zagregowany Indeks Koniunktury (PMI + Pengab + Ifo)

Indeks powstaje poprzez wystandaryzowanie i uśrednienie wartości wskaźników PMI, Pengab i Ifo.

Jednym ze sposobów zaimplementowania omawianych sygnałów jest zbudowanie strategii inspirowanej analizą techniczną. Tyle że tutaj analiza dotyczy sygnałów z gospodarki, a nie bezpośrednio tego, co się dzieje na wykresach giełdowych. Strategia taka mogłaby wyglądać tak: sprzedajemy akcje, kiedy Zagregowany Indeks Koniunktury po okresie silnego wzrostu ustanawia 5-miesięczne minimum (sygnał pogłębiania się trendu spadkowego) i kupujemy, gdy z niskich poziomów wspina się na 5-miesięczne maksimum (sygnał ożywienia). W ramach takiej przykładowej strategii ostatni spadek ZIK (oraz PMI) można by określić jako „fundamentalny stop-loss” („ucięcie straty”).

Rys. 4. Hipotetyczne wyniki strategii na tle WIG

Rezultaty widoczne na rys. 4 prowadzą do szeregu wniosków:

- na dłuższą metę omawiana strategia pozwoliłaby uzyskać lepsze wyniki przy mniejszym ryzyku inwestycyjnym – wszystko za sprawą uniknięcia destrukcyjnego wpływu rynków niedźwiedzia (2000, 2008, 2011);

- ceną za to byłaby sporadyczna, chwilowa utrata okazji do zarobku, czego najlepszym przykładem był końcowy etap hossy/bańki w I połowie 2007 r. lub też omówiona już wcześniej sytuacja z lat 2004-2005 (kiedy sygnał wysłany przez ZIK/PMI okazał się nietrafny).

Oczywiście przedstawione tu wyniki mają wyłącznie charakter historycznej symulacji. Zawsze istnieje ryzyko, że w przyszłości reguły, na których oparta jest ta symulacja, przestaną działać.

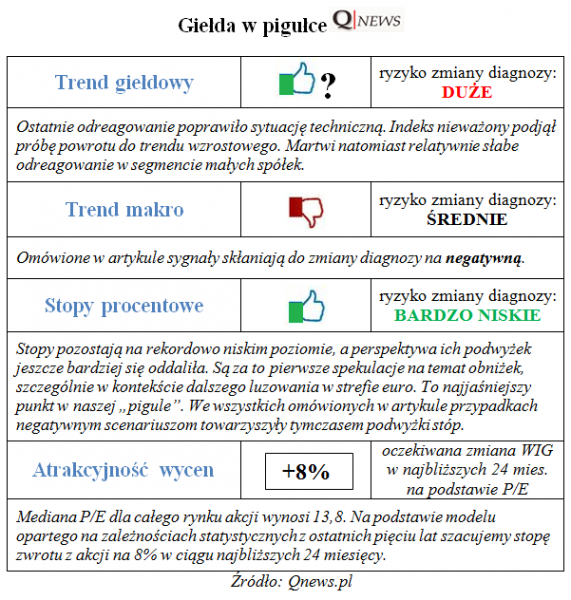

Reasumując, ostatnie doniesienia z przemysłu można traktować w kategoriach swoistego sygnału „stop-loss”, który sprawdził się w 3/4 historycznych przypadków. Kto wie, może tym razem będzie inaczej i powtórzy się raczej scenariusz z lat 2004-2005 (jedyny przypadek, kiedy sygnał okazał się błędny), ale to jest już trudne do przewidzenia. Jak pokazuje nasza "piguła" poniżej, nie wszystko prezentuje się w czarnych barwach.

Zapisz się na nasz NEWSLETTER:

> codzienne powiadomienia o nowych analizach.

Co wyróżnia nasze analizy:

> nie tyle opisujemy fakty, co poszukujemy sprawdzonych zależności

> czerpiemy natchnienie z historii, ale koncentrujemy się na przyszłości.