Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

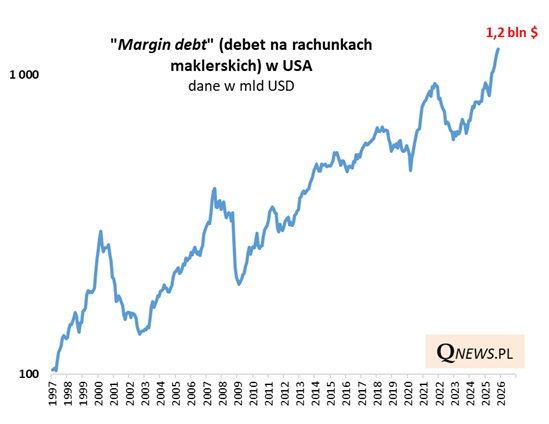

Najnowsze dane o margin debt, czyli debecie na rachunkach maklerskich w USA, jak zwykle przykuły naszą uwagę. Okazało się, że w listopadzie debet przekroczył rekordowe 1,2 bln USD. Przypomnijmy, że zaledwie w czerwcu przekroczony został okrągły pułap 1 bln USD. Mamy więc do czynienia z imponującą dynamiką.

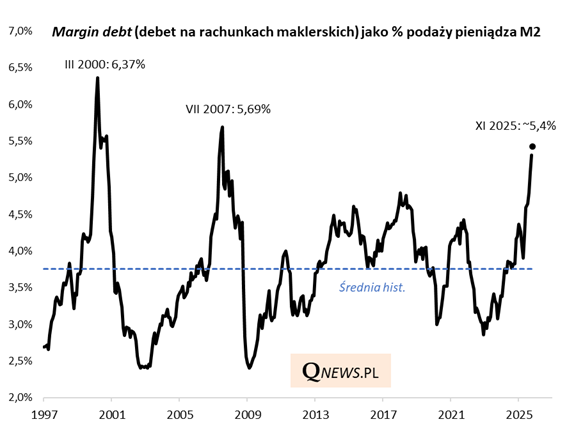

Dane o margin debt traktować można, zgodnie z tradycją, jako swoisty barometr aktywności spekulacyjnej na Wall Street, choć potrzebna jest tu odpowiednia obróbka tych liczb. Sam poziom debetu niewiele mówi, więc należy raczej skupić się na dynamice zmian (tak jak to czyniliśmy w poprzednich komentarzach na ten temat), lub też porównać wielkość MD z jakimś punktem odniesienia.

Wzorując się na podejściu strategów J.P. Morgan, takim punktem odniesienia może być np. podaż pieniądza w amerykańskiej gospodarce. Takie porównanie pokazuje, jak duża na tle całego zasobu pieniądza jest w danym momencie aktywność spekulacyjna.

Obliczenia pokazują, że podczas jeszcze kilkanaście miesięcy wskaźnik ten był w okolicy historycznej średniej (sytuacja była więc "normalna" z historycznego punktu widzenia), to w październiku wspiął się do poziomu najwyższego od 2007 roku (5,31 proc.). Dokładnych obliczeń za listopad jeszcze nie możemy podać (gdyż najświeższe dane o podaży pieniądza nie są jeszcze dostępne), ale można orientacyjnie szacować, że wskaźnik w ostatnim miesiącu kontynuował wspinaczkę i znalazł się w okolicy 5,40 proc.

Niewątpliwie mamy do czynienia z jednym z najbardziej gwałtownych wzrostów tego wskaźnika w historii danych. Dotąd były tylko dwa podobne epizody, które swój finał miały w lipcu 2007 (5,69 proc.) oraz w marcu 2000 (6,37 proc.).

Gwałtowny przyrost wielkości debetu na rachunkach w zestawieniu z podażą pieniądza to bez wątpienia ważny głos w dyskusji na temat tego, czy na Wall Street kształtuje się bańka spekulacyjna. Wnioski skłaniają do ostrożności w średnim terminie, choć na krótką metę nie da się przecież wykluczyć jeszcze kontynuacji tej tendencji - kto wie, czy omawiany wskaźnik nie dotrze do szczytu przynajmniej z 2007 roku (a przecież ten z 2000 położony jest jeszcze wyżej).

Tomasz Hońdo, CFA, Quercus TFI S.A.