Bądź na bieżąco! Zapisz się na NEWSLETTER

Co się dzieje na pozostającym ostatnio w cieniu europejskiej hossy amerykańskim rynku akcji? Zróbmy szybki przegląd sytuacji.

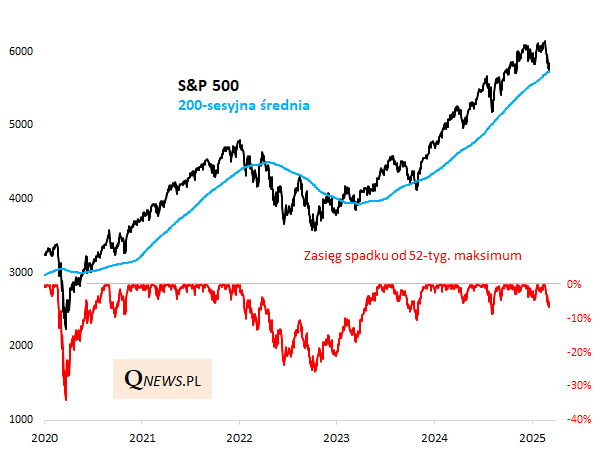

Indeks S&P 500 znalazł się niemal 7 proc. poniżej ostatniego szczytu, co oznacza korektę najgłębszą od sierpnia ub.r. (wtedy benchmark zanurkował o 8,5 proc. w cenach zamknięcia).

Jednocześnie - po raz pierwszy od jesieni 2023 - benchmark dotarł do lubianej przez analityków technicznych 200-sesyjnej średniej kroczącej (200-DMA).

Szkoda, że dojście do 200-DMA nie nastąpiło równolegle z dojściem oscylatora RSI (dane dzienne) do strefy technicznego wyprzedania, po dotknięciu której ukształtowały się dołki poprzednich większych korekt - ale do zetknięcia z tą strefą (rozciągającą się poniżej 30 pkt.) brakuje już niewiele. Na chwilę obecną RSI dotknąłby jej przy wartości S&P 500 w okolicy 5650 pkt., a więc jakieś 1,5 proc. poniżej czwartkowego zamknięcia.

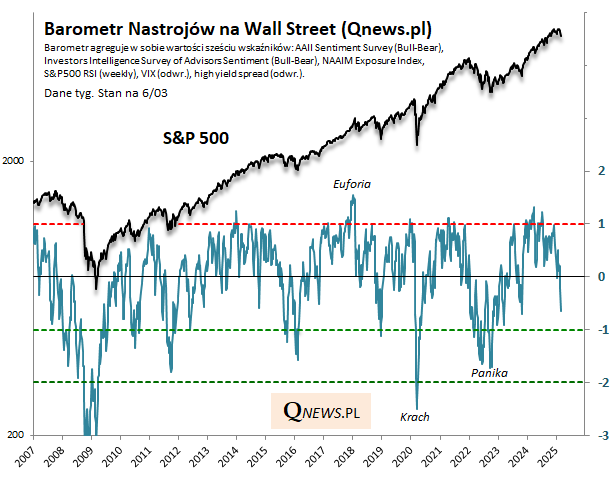

Dość sporo wydarzyło się już w przypadku naszego Barometru Nastrojów na Wall Street. Jakiś czas temu pisaliśmy o sygnalizowanej przez niego negatywnej dywergencji, polegającej na tym, że kolejne górki Barometru (począwszy od marca ub.r.) kształtowały się na coraz niższych poziomach. Z dzisiejszej perspektywy widać, że ta dywergencja rzeczywiście była dość trafnym sygnałem, skoro S&P 500 znalazł się teraz najniżej od listopada, a więc od czterech miesięcy.

Według stanu po czwartkowej sesji (ostateczne dane za ten tydzień podamy w poniedziałek) Barometr zawędrował do -0,64 pkt. - taką wartość można określić jako umiarkowanie pesymistyczne nastroje (formalnie wartość ta oznacza 0,64 odchylenia standardowego poniżej poziomu neutralnego).

Warto odnotować, że przy niewiele niższym poziomie (-0,70), na jesieni 2023, ukształtował się dołek największej jak dotąd korekty w ramach fali wzrostowej trwającej od końcówki 2022 (notabene to właśnie na jesieni 2023 S&P 500 znalazł się na chwilę poniżej wspomnianej na początku 200-sesyjnej średniej).

Oczywiście można wyobrazić sobie scenariusz, w którym nastroje ulegają stopniowo jeszcze większemu pogorszeniu (vide 2022). Dlatego konkluzja tych wszystkich rozważań może być chyba taka, że jakaś część schłodzenia zbyt rozgrzanej wcześniej koniunktury już za nami (to pierwszy sygnał do rozważenia akumulacji akcji), z opcją ewentualnej (ale oczywiście nie przesądzonej) kontynuacji.

Tomasz Hońdo, CFA, Quercus TFI S.A.