Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Dziś kilka ciekawostek z najnowszego globalnego sondażu Bank of America wśród zarządzających funduszami, który tradycyjnie przynosi interesujące sygnały na temat nastrojów panujących na rynkach.

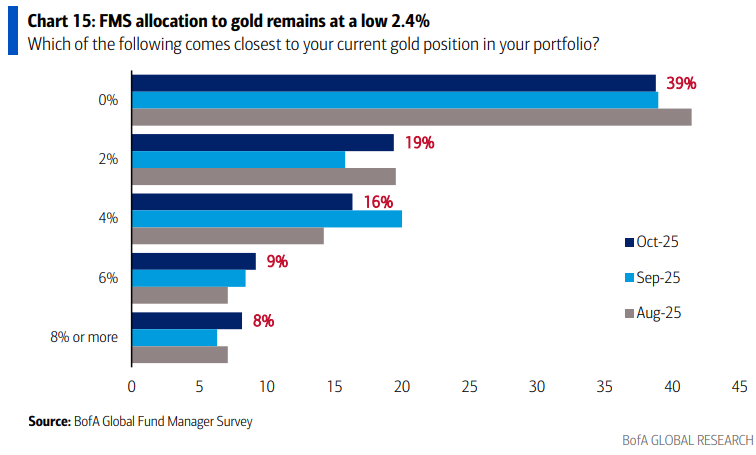

Zacznijmy nietypowo od będącego tegorocznym hitem złota. Widać tu ciekawy paradoks. Z jednej strony ogół zarządzających uznał złoto za najbardziej "zatłoczony" (crowded) temat inwestycyjny. A z drugiej, 39 procent tych samych menedżerów przyznała, że ma ... zerowy udział szlachetnego metalu w portfelu, a średnia pozycja to skromne 2,4 proc. Wygląda więc na to, że mimo spektakularnej hossy złoto pozostaje zdecydowanie na marginesie mainstreamowych inwestycji (być może w grę wchodzą tu również ograniczenia regulacyjne).

Przejdźmy do rynków akcji.

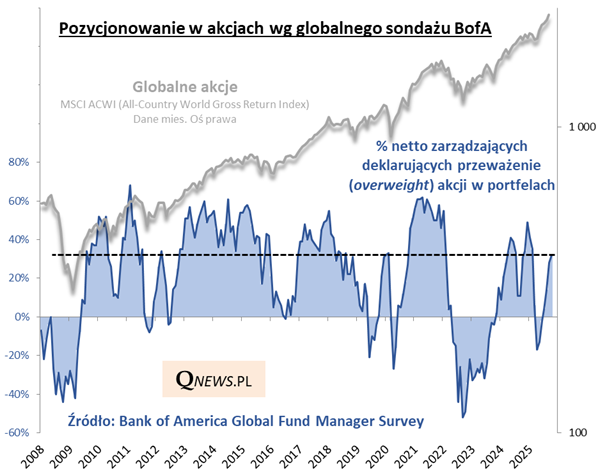

Przy cały czas niskim, deklarowanym udziale gotówki w portfelach (3,8%), sondażowy wskaźnik przeważenia (overweight) akcji wykonał w październikowym sondażu kolejny kroczek w górę (o 4 pkt. proc., do 32 p.p.) i znalazł się najwyżej od lutego. Z takiego mniej więcej pułapu potrafiły rozpoczynać się niekiedy większe korekty na rynkach (jak w 2012 lub w 2020 - tuż przed wybuchem pandemii), ale w ujęciu całościowym nie jest to jeszcze szczególnie wysoka wartość. Za alarmująco optymistyczne uznać można z historycznego punktu widzenia poziomy rzędu 50-60 pkt. proc. - do nich jeszcze sporo ciągle brakuje.

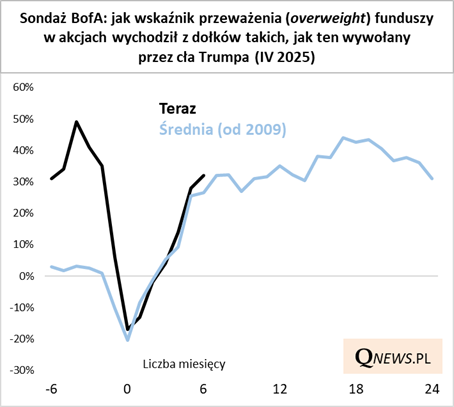

Ścieżka, po jakiej wskaźnik zaangażowania funduszy w akcjach wychodzi z kwietniowego dołka ("Liberation Day" Trumpa), była jak na razie niezwykle spójna ze średnią wyliczoną przez nas dla podobnych przypadków z przeszłości. Jeśli jest to ciągle jakaś wskazówka na przyszłość, to można by założyć, że wspinaczka będzie kontynuowana, choć stanie się bardziej "poszarpana" przez zmienność.

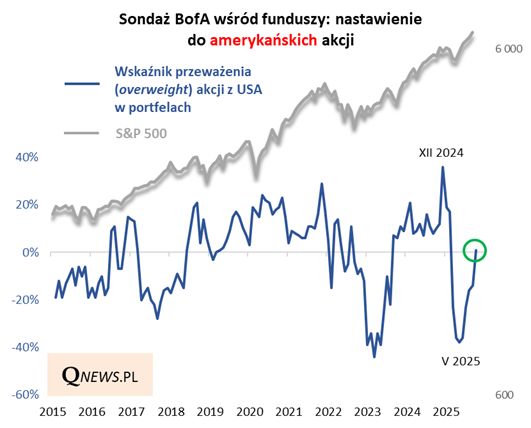

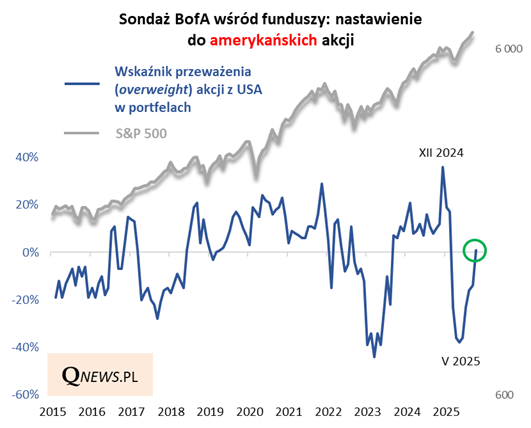

Na koniec jeszcze ciekawostka dotycząca nastawienia funduszy do akcji amerykańskich. Przypomnijmy, że na przestrzeni ostatnich kilkunastu miesięcy obserwowaliśmy tu gwałtowne, wręcz bezprecedensowe wahania rynkowego "sentymentu" i związanej z tym narracji. Najpierw w końcówce 2024 zarządzający byli rekordowo przeważeni w akcjach z USA (względem innych rynków), bo wierzono w cudowne skutki nadchodzących rządów administracji Trumpa. Potem w maju br., po zaszokowaniu inwestorów zapowiedziami drakońskich ceł, sytuacja odwróciła się o przysłowiowe 180 stopni - amerykańskie aktywa zostały znienawidzone.

Od tego czasu trwa znów wspinaczka wskaźnika nastawienia. Na razie nie jest on jednak jeszcze szczególnie wysoko. Wręcz przeciwnie, właśnie znalazł się dopiero powyżej zera, co oznacza, że po raz pierwszy od lutego więcej zarządzających funduszami przeważa niż niedoważa akcje z USA w portfelach. Trudno tu na razie mówić o przegrzaniu.

Reasumując, październikowy sondaż BofA przyniósł oznaki dalszej poprawy "sentymentu" na rynkach, aczkolwiek obserwowane przez nas wskaźniki zaangażowania (przeważenia) w akcjach nie osiągnęły jeszcze szczególnie alarmująco wysokich pułapów.

Tomasz Hońdo, CFA, Quercus TFI S.A.