Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Kończący się sezon publikacji wyników kwartalnych amerykańskich korporacji przyniósł pozytywne zaskoczenia. Odsetek firm z indeksu S&P 500, których rezultaty okazały się w III kwartale lepsze od prognoz analityków - na chwilę obecną 82% - ma szansę uplasować się najwyżej od III kw. 2021, jak wynika z najnowszych obliczeń firmy FactSet. Z kolei kwartalny zysk na akcję (EPS) S&P 500 okazał się (wg niepełnych jeszcze danych) 13,1 proc. wyższy niż przed rokiem, co oznacza, że był to już czwarty kolejny kwartał z dwucyfrowym wzrostem EPS rok do roku oraz dziewiąty kwartał z pozytywną zmianą rok do roku.

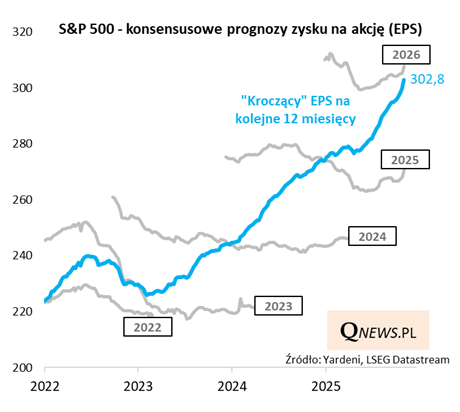

Te pozytywne niespodzianki skłoniły ogół analityków do rewizji w górę prognoz zarówno na ten, jak i przyszły rok. Na poniższym wykresie odpowiednie linie obrazujące te konsensusowe oczekiwania przesunęły się do poziomów najwyższych od przełomu marca/kwietnia, a więc okresu bezpośrednio poprzedzającego szok związany z ogłoszeniem drastycznych podwyżek ceł przez prezydenta Trumpa.

Rewizje sprawiły, wraz z efektem upływającego czasu i przesuwaniem się uwagi coraz bardziej na rok 2026, że po raz pierwszy w historii zysk na akcję prognozowany na kolejne 12 miesięcy (będący średnią ważoną prognoz na kolejne 2 lata) przekroczył "okrągły" poziom 300 $.

EPS indeksu S&P 500 zwyczajowo wyrażany jest w dolarach (choć formalnie, z czysto technicznego punktu widzenia, powinien być wyrażany w punktach indeksowych).

Amerykańskim akcjom nie sposób więc zarzucić braku wzrostu zysków spółek. Wręcz przeciwnie, nowe rekordy widoczne w prognozach (ale też w zaraportowanych już wynikach) przypominają, że na długą metę aktywa te warto posiadać w portfelu inwestycyjnym (tak jak w naszym "Portfelu Edukacyjnym").

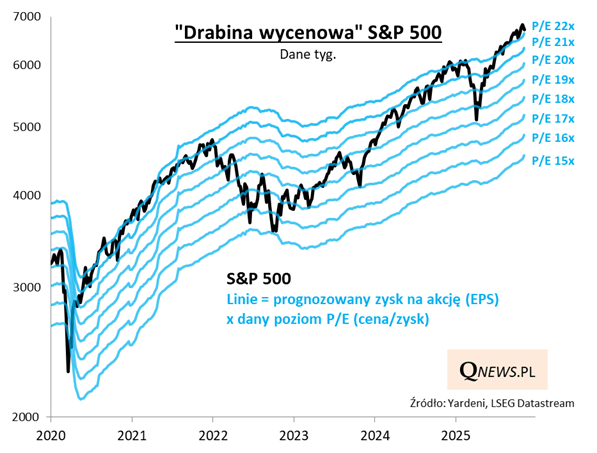

Czynniki ryzyka związane są raczej z tym, na jakim poziomie rynek wycenia owe (rosnące) zarobki korporacji. Obecnie ten poziom jest cały czas mocno wyśrubowany. S&P 500 przebywa na najwyższym "szczeblu" naszej drabiny wycenowej obejmującej okres od pandemicznego 2020 roku, która pokazuje indeks na tle zysku na akcję przemnożonego przez różne wartości wskaźnika P/E.

Reasumując, z jednej strony nowe rekordy zysków spółek (raportowanych i prognozowanych) przypominają więc o długoterminowych zaletach inwestycji w amerykańskie spółki, a z drugiej odczuwać można pewien dyskomfort związany ze szczodrym poziomem wycen. Z takich pułapów zdarzały się już większe potknięcia S&P 500 (i zarazem okazje do tańszych zakupów), choć trudno takie potknięcia precyzyjnie przewidzieć.

Tomasz Hońdo, CFA, Quercus TFI S.A.