Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

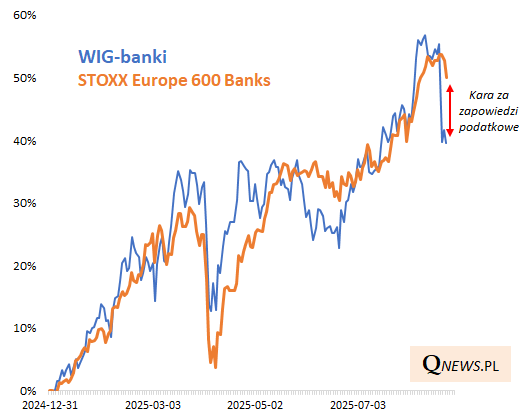

Powróćmy jeszcze do tematu notowań banków na GPW (jakże istotnego dla całego rodzimego rynku akcji). Zapowiedź drastycznej podwyżki podatku dochodowego dla tego sektora to czynnik typowo krajowy (wewnętrzny), ale nie zapominajmy też, że notowania tej branży nie funkcjonują w przysłowiowej próżni. Poniższy wykres przypomina, jak bardzo nasz WIG-banki jest skorelowany z paneuropejskim indeksem tego sektora.

Ewidentnie więc na dłuższą metę kierunek trendu wyznaczany jest przez wydarzenia w całym europejskim sektorze. Tym bardziej warto zerknąć na tzw. fundamenty zagranicznych banków.

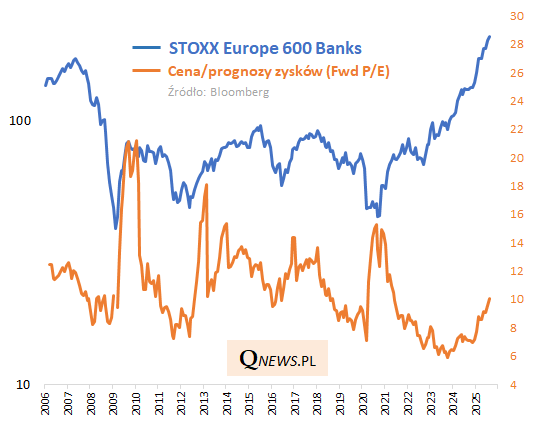

Mimo spektakularnej hossy, która wywindowała notowania bankowego benchmarku z wieloletniego minimum odnotowanego wkrótce po wybuchu pandemii do rekordowego poziomu, wskaźnik ceny do prognozowanych zysków doszedł dopiero do ok. 10 (wg danych Bloomberga) - to nie jest szczególnie wygórowany pułap.

Na wykresach przedstawiamy indeks bankowy w wersji "gross", czyli z uwzględnieniem dochodów brutto z dywidend (wersja porównywalna z naszym WIG-banki).

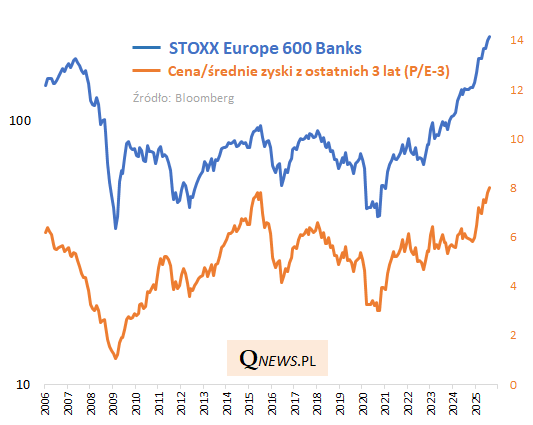

Jeśli ktoś ma zastrzeżenia co do historycznej użyteczności powyższego wskaźnika, to można również spojrzeć na wersję P/E opartą na zyskach banków uśrednionych za daną liczbę lat. Przykładowo P/E-3, czyli wskaźnik bazujący na średnich zyskach z ostatnich trzech lat, prowadzi do zgoła odmiennych wniosków - właśnie doszedł do poziomu, jakiego jeszcze nie odnotowaliśmy w dostępnej nam historii danych (choć w ujęciu absolutnym wartość rzędu 8 nie jest oczywiście wysoka).

Dlaczego te różne wersje P/E prowadzą do sprzecznych wniosków? Bo ostatnie, jak i prognozowane zyski europejskich banków są dużo wyższe od średnich za "x" lat.

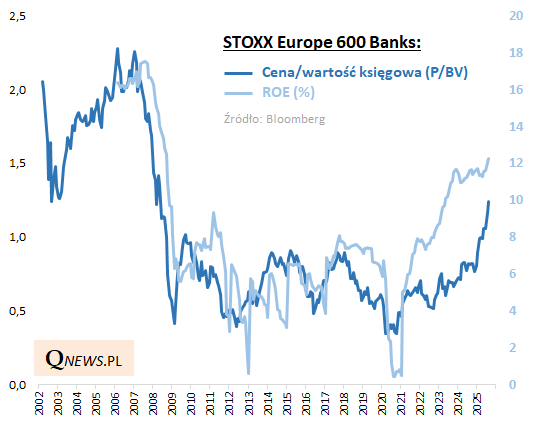

Więcej o relacji między wycenami, a zyskami sektora powiedzieć może nam wskaźnik cena/wartość księgowa, w powiązaniu z ROE (wskaźnikiem rentowności kapitałów własnych).

Z jednej strony P/BV wspiął się najwyżej od 2008 roku. Ale z drugiej strony, to przesunięcie wycen na poziomy niewidziane od lat jest uzasadnione przez analogiczny skokowy wzrost rentowności. Przez ponad dekadę, mniej więcej od globalnego kryzysu finansowego aż do pandemicznego 2020 roku, europejskie banki notowały niską rentowność, wynikającą zarówno ze sztucznie zaniżonego poziomu stóp procentowych (skutkującego wąskimi marżami kredytowymi), jak i rachitycznego wzrostu gospodarczego w strefie euro. W ostatnich latach doszło tu jednak do zdecydowanego przełomu, najpierw za sprawą podwyżek stóp procentowych, a w tym roku - za sprawą nadziei na ożywienie gospodarek Starego Kontynentu.

Utrzymanie przyzwoitej rentowności europejskiego sektora bankowego uzależnione jest oczywiście od tego, czy nie dojdzie znów do "wyzerowania" stóp procentowych (te na razie zostały obniżone w umiarkowanym stopniu), co z kolei mogłoby się stać na skutek jakichś większych turbulencji gospodarczych.

Reasumując, na dłuższą metę kluczowe dla notowań naszych krajowych banków jest zachowanie kursów w całym europejskim sektorze. Wyceny zagranicznych banków nie są już niskie, ale uzasadniać je można również najwyższą od lat rentownością tej branży.

Tomasz Hońdo, CFA, Quercus TFI S.A.