Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Styczniowo-lutowa hossa na GPW pozwoliła odrobić już zdecydowaną większość zaległości polskich akcji względem rynków globalnych, jakie powstały w drugiej połowie 2024. Sęk w tym, że nasze długoterminowe wskaźniki znów znalazły się na poziomach nieodległych od historycznych szczytów cyklu giełdowego.

Po fenomenalnym noworocznym rajdzie, który rozciągnął się na większą część lutego, przeżywający euforyczną falę wzrostową polski rynek akcji dosłownie trudno poznać, pamiętając o jego jakże niedawnym, smutnym, jesiennym obliczu. Wtedy rodzime akcje były w cieniu Wall Street, a teraz znalazły się, dla odmiany, w ścisłej czołówce najlepiej zachowujących się rynków w 2025 roku.

Na poniższych wykresach staramy się uchwycić kilka ciekawych i ważnych aspektów obecnej sytuacji na GPW, nawiązując jednocześnie na naszych wcześniejszych rozważań.

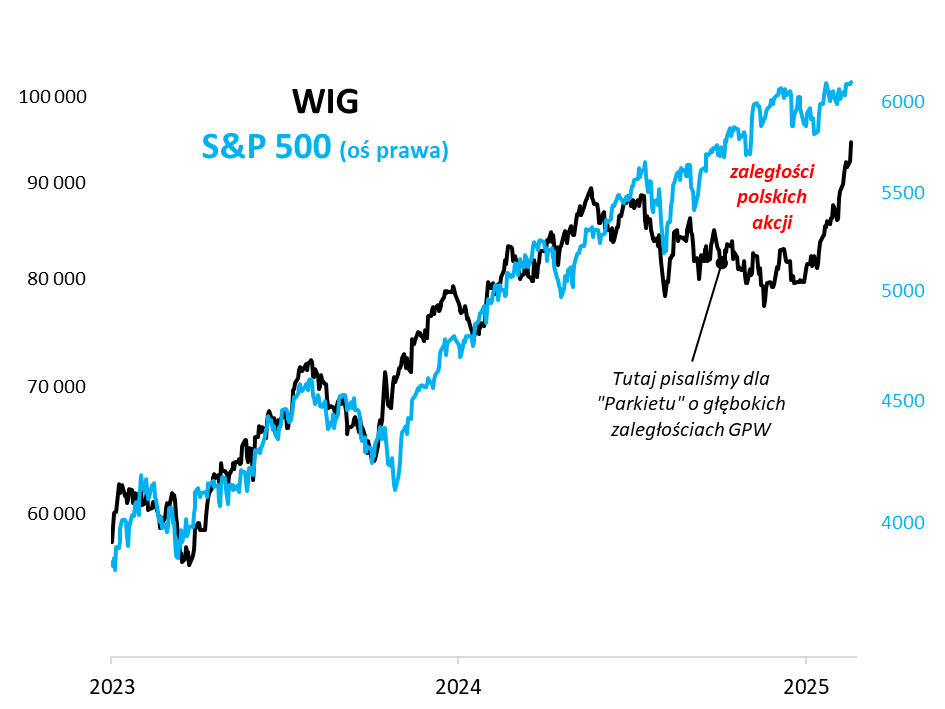

Nadrobiona większość ubiegłorocznych zaległości względem Wall Street

Źródło: Qnews.pl, GPW, S&P Global. Dane do 18 II.

Na jesieni 2024 na łamach „Parkietu” zwracaliśmy uwagę na pogłębiające się zaległości polskich akcji (WIG) względem amerykańskich (S&P 500). Główna konkluzja była wtedy taka, że warto zacząć się zastanawiać nad stopniowym zwiększaniem udziału rodzimych walorów w portfelu. Nasz błąd polegał tylko na tym, że jeszcze przez około miesiąc te zaległości, zamiast znikać, miały się jeszcze pogłębić, aż do listopadowego punktu kulminacyjnego jesiennej „smuty”. Jeśli jednak spojrzeć na sprawę z dalszej perspektywy, widać, że dzięki ostatniemu zaskakującemu rajdowi WIG odrobił znakomitą większość omawianych zaległości (również dzięki temu, że drogie amerykańskie akcje utknęły w trendzie bocznym). Dobra wiadomość jest taka, że jeśli traktować bardzo dosłownie nasz wykres, to przy braku jakiegoś większego potknięcia na Wall Street, paliwa pochodzącego z nadrabiania zaległości powinno teoretycznie wystarczyć do osiągnięcia pułapu 100 tys. pkt. przez polski benchmark.

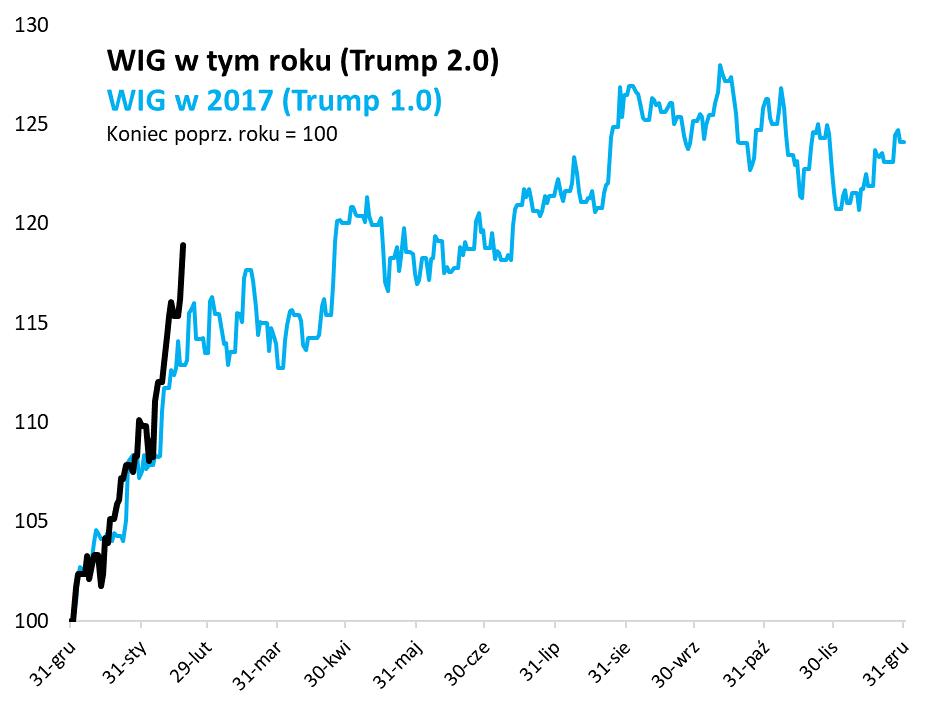

Hossa jak na początku pierwszej kadencji Trumpa…

Źródło: Qnews.pl, GPW. Dane do 18 II.

Rajd na GPW to wynik nie tylko odrabiania zaległości oraz nadziei na rychły koniec rosyjskiej agresji przeciwko Ukrainie (od rozpoczęcia której mijają notabene trzy lata), ale również konsekwencja globalnych trendów, które wielce przypominają rok 2017, czyli początek pierwszej kadencji prezydenta Trumpa. Tak jak wtedy polskie akcje otrzymały zastrzyk energii w postaci osłabienia dolara i tzw. rotacji inwestorów w kierunku nieco zapomnianej Europy – dokładnie to samo działo się w 2017. Jak już niedawno pisaliśmy, wtedy aż do jesieni dolar osłabiał się na fali przyspieszenia gospodarek Starego Kontynentu (i oczekiwań bardziej „jastrzębiej” postawy ECB). Warto wszakże zauważyć, że w momencie pisania tego artykułu WIG zaczął już wyraźnie prześcigać swój pierwowzór z okresu „Trump 1.0” i po niemal 19-proc. rajdzie od początku stycznia skonsumował ponad dwie trzecie całego potencjału odnotowanego w 2017 (wtedy w najlepszym punkcie urósł maksymalnie o 28 proc.).

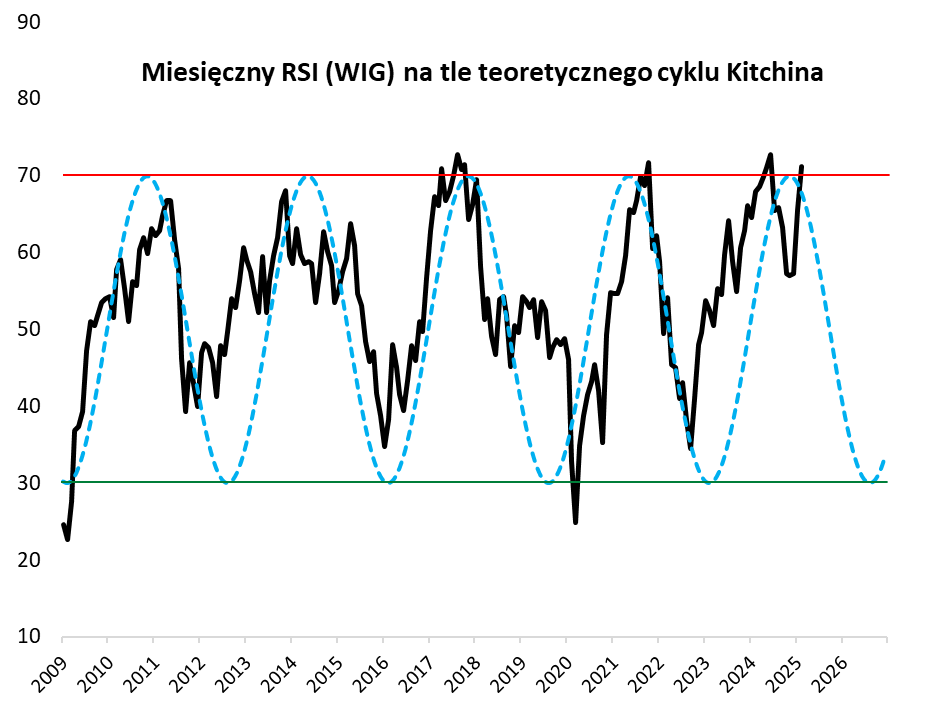

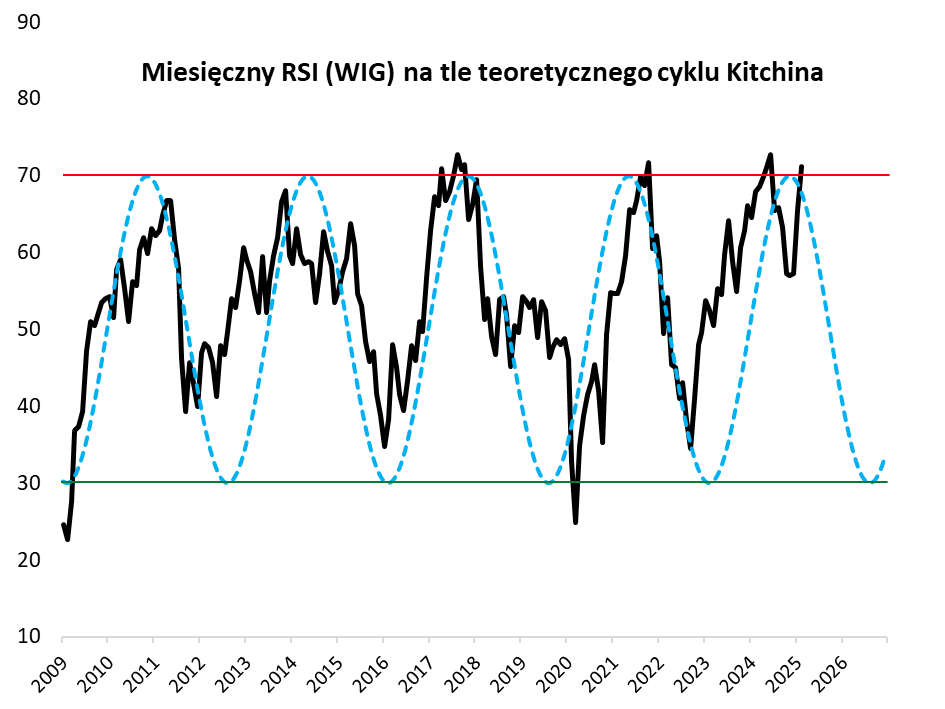

… czy może pułapka na szczycie cyklu?

Źródło: Qnews.pl, GPW. Dane za luty wstępne (wg stanu na 18 II).

Porównanie z pierwszym rokiem „Trump 1.0” wygląda co prawda zachęcająco, ale nie wszystko pasuje do tej, ciągle relatywnie pozytywnej (choć już nie tak bardzo, jak wcześniej) analogii. Zupełnie nie pasuje tu opisywana przez nas typowa cykliczność na GPW. Po zdecydowanie przedwczesnym, jak się wydaje, spadku miesięcznego (tzn. opartego na danych miesięcznych) oscylatora RSI w drugiej połowie 2024, w wyniku styczniowo-lutowego rajdu ten stosowany przez nas do analizy dłuższego cyklu wskaźnik znów znalazł się w strefie wykupienia (a raczej znajdzie się tam, jeśli WIG zakończy luty na poziomie co najmniej takim, jak w momencie pisania tego artykułu). Powracając do modnych porównań z pierwszą kadencją Trumpa, odczyt RSI w okolicy historycznych szczytów, w połączeniu z perspektywą zakręcania tzw. cyklu Kitchina w dół na przestrzeni tego roku, przypominają z kolei nie tyle początek 2017, lecz raczej przełom 2017/18, kiedy impuls wzrostowy już ulegał wyczerpaniu.

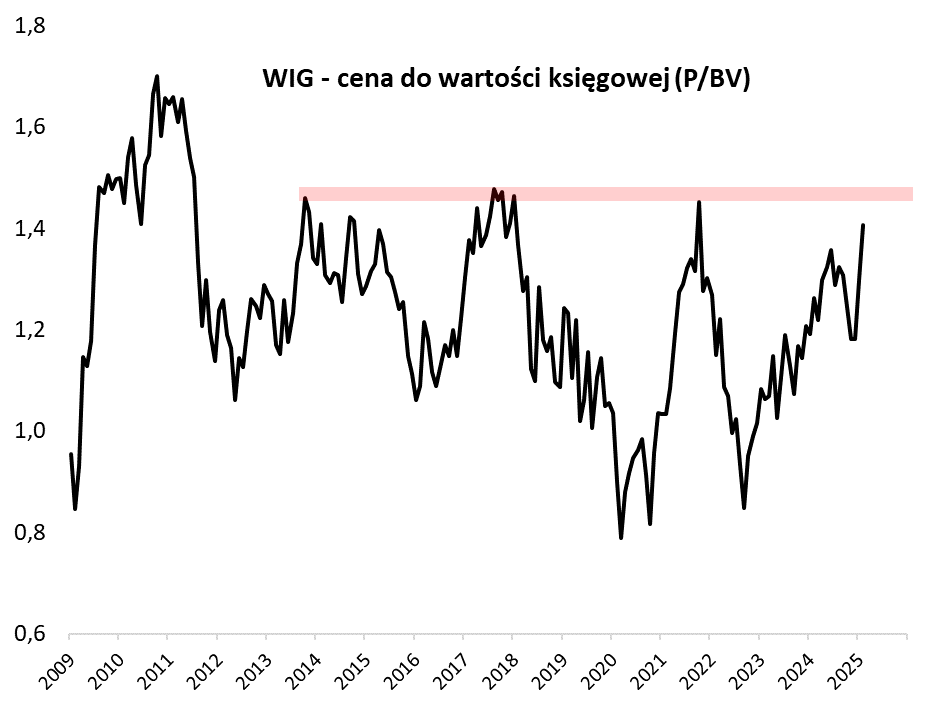

P/BV blisko szczytów z ostatnich kilkunastu lat

Źródło: Qnews.pl, Bloomberg. Dane za luty wstępne (wg stanu na 18 II).

Po „de-ratingu” w drugiej połowie 2024, styczeń i luty przynoszą gwałtowne przesunięcie w górę wskaźników wyceny polskich akcji. Współczynnik ceny do prognozowanych zysków spółek (ang. forward P/E) z indeksu MSCI Poland, który jeszcze w listopadzie był o krok od spadku do ultra niskiego pułapu 7,0, w trakcie lutego wspiął się w okolicę 9,5. To wartość już nie tak okazyjna, ale nadal niższa od wieloletniej średniej (11,1 od 2007). Bardziej niepokojąco wygląda natomiast współczynnik ceny do wartości księgowej, który pokonał już ubiegłoroczny lokalny szczyt i zawędrował najwyżej od 2021. Z wartością 1,41 (wg Bloomberga) jest coraz bliżej pułapu 1,46-1,48, o który już trzykrotnie w ostatnich kilkunastu latach rozbił się szturm byków (wcześniej wskaźnik P/BV potrafił jednak wspiąć się dużo wyżej). Oczekiwana stopa dywidendy z pułapu bliskiego 6 proc. przesunęła się w dół do ok. 4,7 proc., a więc ponad 100 pkt. bazowych poniżej rentowności obligacji 10-letnich.

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.