Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Rada Polityki Pieniężnej po raz piąty w tym roku obniżyła stopy procentowe, do 4,25 proc. i wiele wskazuje na to, że na tym jeszcze nie koniec cięć w obecnym cyklu.

O ile niższy koszt pieniądza ma liczne pozytywne skutki dla gospodarki, to jednocześnie ma też efekty uboczne z punktu widzenia inwestorów. I mowa tu nie tylko o obniżającym się stopniowo oprocentowaniu instrumentów dłużnych. Chodzi też o negatywny wpływ na przychody i wynik odsetkowy sektora bankowego. Czyli sektora, który ze względu na swą wagę w głównych indeksach GPW ma kluczowe znaczenie dla krajowego rynku akcji.

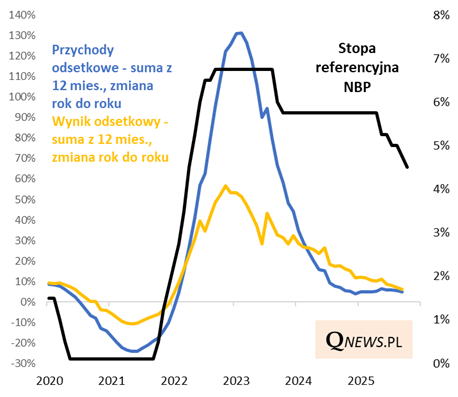

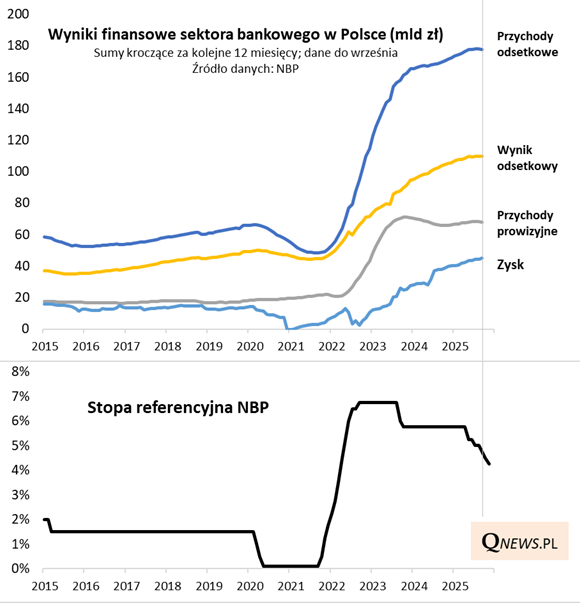

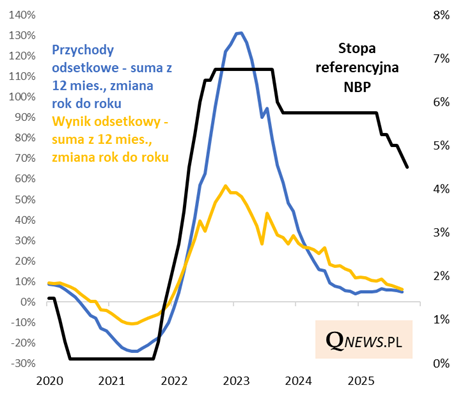

Na poniższym wykresie pokazujemy, że tendencje w polityce monetarnej mają silny wpływ na osiągnięcia sektora bankowego. Nie jest przypadkiem to, że wyniki finansowe tej branży uległy załamaniu w okresie po wybuchu pandemii, gdy ścięcie stóp procentowych niemal do zera doprowadziło do skurczenia marż odsetkowych, a w efekcie przychodów i wyniku odsetkowego. Z kolei gwałtowne podwyżki stóp w 2022 roku wywołały efekt odwrotny - walnie przyczyniły się do rozszerzenia marż i "napompowania" przychodów oraz wyniku odsetkowego do bezprecedensowych poziomów.

Podczas gdy politycy zaczęli się prześcigać w pomysłach na sposoby sięgnięcia po te "napompowane" w ostatnich latach zyski banków (przypomnijmy, że w sierpniu propozycja podwyżki CIT dla tej branży doprowadziła do tąpnięcia indeksu WIG-banki - ten spadek nie został do tej pory odrobiony), to jednocześnie widać już pewne oznaki zadyszki w zwiększaniu tych zarobków. Z naszej analizy zbiorczych danych NBP wynika, że zarówno przychody odsetkowe, jak i wynik odsetkowy ulegają stopniowemu "spłaszczeniu". Na razie można mówić o obniżaniu się dynamiki...

... więc wyniki są ciągle w okolicach rekordów (tyle że wolniej rosną). Dane te dotyczą jednak września, a od tego czasu RPP jeszcze dwukrotnie obniżyła stopy procentowe. To sugeruje, że spłaszczanie dynamiki rezultatów będzie postępowało.

Stopy są ciągle na tyle wysokie w ujęciu historycznym, że sektor bankowy powinien nawet mimo ostatnich cięć generować wyniki, które w okresie tuż po pandemii, jak i wiele lat wcześniej (okres niskich stóp) były nie do osiągnięcia. Trudno tu mówić o jakimś dramatycznym pogorszeniu (i dobrze), ale spłaszczanie osiągnięć będzie postępowało.

Tomasz Hońdo, CFA, Quercus TFI S.A.