Bądź na bieżąco! Zapisz się na NEWSLETTER

Znaleźliśmy się w tym punkcie roku, w którym w mediach finansowych powraca tradycyjna maksyma "Sell in May (and go away)". Wg tej reguły na początku maja należałoby wyzerować (w wersji ekstremalnej) lub zredukować (w wersji łagodniejszej) udział akcji w portfelu, by potem powrócić do agresywniejszej alokacji w okolicy października, kończącego tradycyjną wczesnojesienną słabość.

W mediach owa słynna maksyma bywa albo traktowana w sposób zbyt dosłowny (w rodzaju "w maju akcje muszą potanieć, a jeśli nie potaniały, to znaczy, że reguła już nie działa"), albo jest zupełnie bagatelizowana, jako swoisty giełdowy folklor.

Z naszych badań dotyczących polskiego rynku akcji wynika jednak, że coś jest na rzeczy.

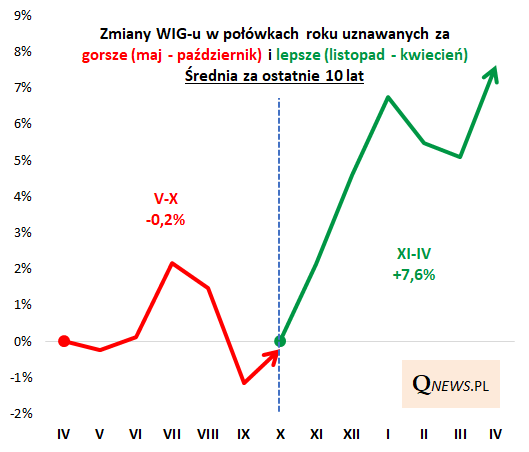

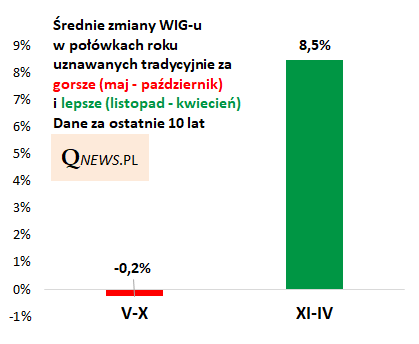

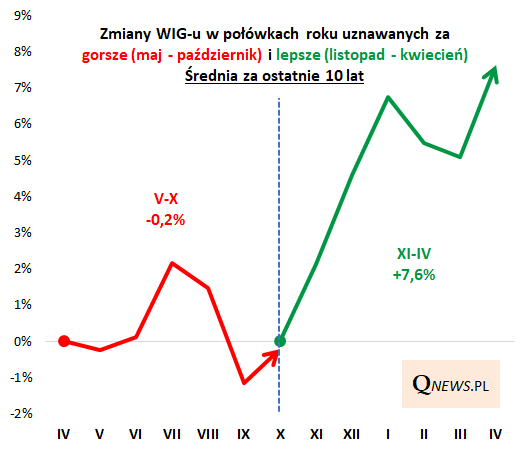

Bez względu na to, czy pod uwagę weźmiemy dane za ostatnie 10 czy 20 lat, statystyki wyraźnie pokazują, że okres od maja do października to rzeczywiście okres relatywnie słabszy dla WIG-u, zaś okres od listopada do końca kwietnia to "lepsza" połówka roku - przynajmniej jeśli chodzi o uśrednione wyliczenia.

Oczywiście, aby uniknąć typowego zbyt dosłownego traktowania tego zjawiska sezonowego, nie należy zakładać, że każdy kolejny miesiąc po kolei musi być w rozpoczynającej się słabszej połówce roku nieudany. Dowodzi tego kolejny, bardziej szczegółowy wykres, pokazujący omawianą zależność w rozbiciu na miesiące. Przykładowo maj statystycznie przynosi tylko niewielki spadek WIG-u, zaś czerwiec i lipiec są średnio rzecz biorąc udane (lipiec - nawet bardzo udany). A jednak mimo tego wczesnoletniego ożywienia, cała połówka roku jest w tym schemacie nieudana.

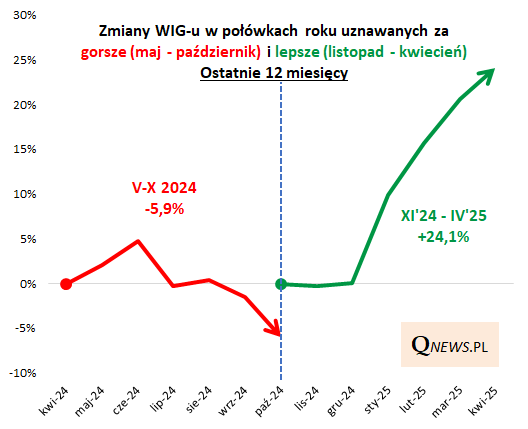

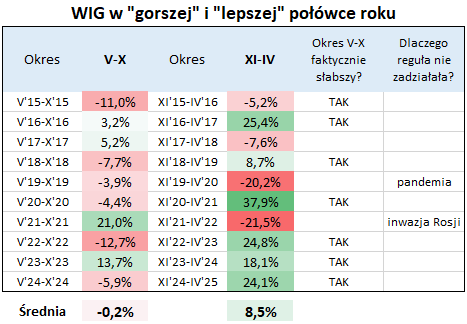

Zaskakujące może być to, jak świetnie w ten schemat wpisały się wydarzenia ostatnich kilkunastu miesięcy na GPW. Przypomnijmy, że przed rokiem WIG ustanowił szczyt hossy w czerwcu (wg danych na koniec miesiąca; wg danych dziennych był to już maj) i wykazywał słabość aż do października. Tymczasem w modelowo lepszej połówce roku, rozpoczętej w listopadzie 2024 i zakończonej w kwietniu br., indeks urósł o fenomenalne 24,1 proc.!

Reguła, zgodnie z którą okres maj-październik jest słabszą połówką roku, na przestrzeni ostatnich dziesięciu przypadków sprawdziła się w 70 proc. przypadków. To wystarczająco dużo, by brać tę zależność pod uwagę, ale z dwom zastrzeżeniami:

- niekiedy relatywnie słabszy charakter tej części roku polegał nie na spadku WIG-u, lecz na wzroście mniejszym niż w lepszej połówce (2023, 2016)

- czasem (2023, 2021) WIG w tym teoretycznie słabszym okresie wypracował dwucyfrową zwyżkę.

Widać zatem, że choć omawiana zależność sezonowa była historycznie dość silna na GPW, to jednak chyba nie na tyle jednoznaczna, by myśleć o wspomnianym na początku rozwiązaniu ekstremalnym, czyli wyzerowaniu udziału polskich akcji w portfelu.

Tomasz Hońdo, CFA, Quercus TFI S.A.