Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Inwestorzy bacznie przyglądają się rozmowom w sprawie zakończenia wojny w Ukrainie. Jakkolwiek sukces tych negocjacji stoi pod dużym znakiem zapytania - a tym bardziej jego wdrożenie - to rzeczywiste (a nie tylko deklarowane) zakończenie agresji Rosji mogłoby być krokiem w kierunku zawężenia dyskonta w wycenach polskich akcji.

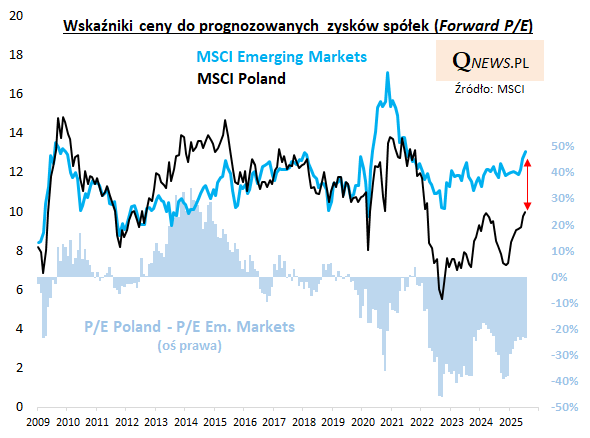

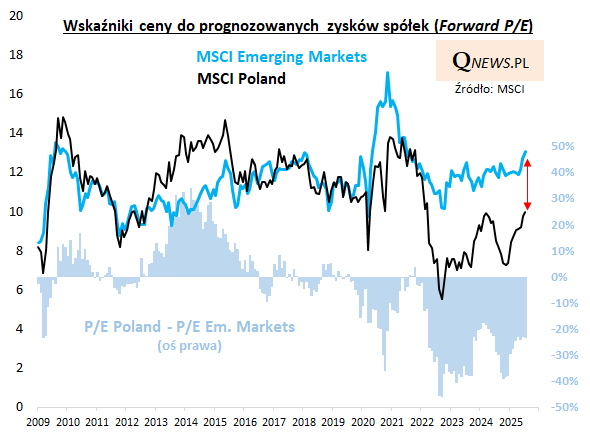

Przypomnijmy, że bezpośrednio po rozpoczęciu rosyjskiej inwazji w 2022 roku wyceny krajowych spółek zostały zepchnięte w dół nieproporcjonalnie mocno w porównaniu z rynkami wschodzącymi, jako głównym punktem odniesienia. Na jesieni 2022 wskaźnik ceny do prognozowanych zysków spółek z MSCI Poland znalazł się niemal 50 proc. (!) poniżej analogicznego wskaźnika liczonego dla MSCI Emerging Markets - na tle historii to był stan rzeczy dość bezprecedensowy. Wcześniej podobna sytuacja pojawiła się na jesieni 2020, w trakcie drugiej fali pandemii, ale to był chwilowy epizod.

Choć obecnie (dane na koniec lipca) polskie akcje są wyceniane "tylko" nieco ponad 20 proc. poniżej rynków wschodzących, to jednak na tle wieloletniej perspektywy jest to ciągle sytuacja nietypowa. Przed wybuchem pandemii wskaźniki P/E w Polsce i na EM miały na ogół zbliżone wartości. Nie raz zdarzało się też, że to u nas wskaźnik był wyżej (akurat na to chyba nie ma co już liczyć - rosyjskie zagrożenie dla regionu na trwałe wpisało się zapewne w postrzeganie naszego rynku).

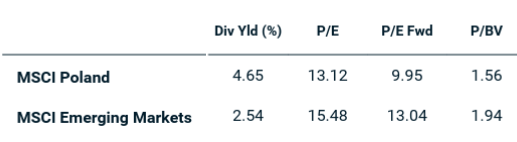

Ciągle obecne dyskonto widać zresztą nie tylko na bazie P/E. Przykładowo wskaźnik ceny do wartości księgowej (P/BV) jest u nas prawie 20 proc. niżej niż na emerging markets, zaś prognozowana stopa dywidendy jest ponad 2 pkt. proc. powyżej tego punktu odniesienia.

Jakkolwiek w chwili obecnej definitywny (a nie pozorny) koniec wojny jest ciągle bardzo niepewny, to w przypadku pozytywnego rozwoju wydarzeń ciągle widać więc przestrzeń do zawężenia dyskonta w wycenach polskich akcji. Oczywiście czynnik ryzyka polega choćby na tym, że wyceny na będących punktem odniesienia rynkach wschodzących to również ruchomy cel, który potrafi poruszać się nie tylko w górę (jak obecnie - jest najwyżej od 2021).

Tomasz Hońdo, CFA, Quercus TFI S.A.