Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

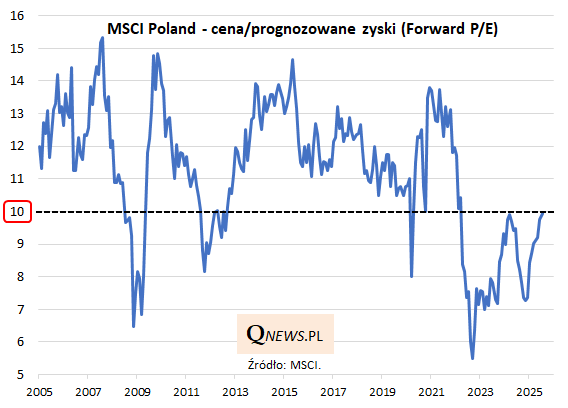

Od miesięcy systematycznie przyglądamy się stopniowej wspinaczce wskaźników wyceny na polskim rynku akcji. W ramach tej wspinaczki w lipcu wskaźniki doszły do kolejnych, przysłowiowych kamieni milowych, przynajmniej biorąc pod uwagę często przywoływane na naszym blogu dane od firmy MSCI.

Wskaźnik ceny do prognozowanych zysków spółek (forward P/E), liczony dla MSCI Poland, doszedł w lipcu do progu 10x (dokładna wartość to 9,95), po raz pierwszy od lutego 2022 (pierwsza próba dojścia do tego progu, wiosną 2024, zakończyła się niepowodzeniem i dłuższą zadyszką).

Od dołka z jesieni 2022 dokonał się już ogromny postęp - wtedy MSCI Poland był wyceniany zaledwie na ok. 5,5 x prognozy zysków (rekordowo nisko!) - od tego czasu P/E podniósł się zatem o ok. 80 procent.

Z drugiej strony, na tle całej historii wskaźnik ten nie jest jeszcze na szczególnie wygórowanym poziomie. Za taki można by uznać wartości rzędu ok. 14-15 - od nich P/E dzieli jeszcze ciągle duży dystans.

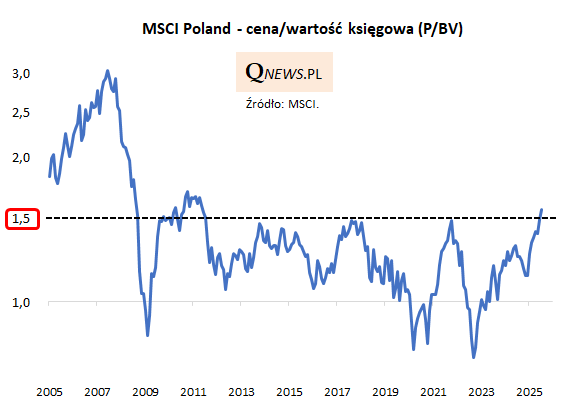

Kolejny kamień milowy w trakcie swojej wspinaczki zaliczył też współczynnik ceny do wartości księgowej (P/BV), który zawędrował powyżej progu 1,50 (konkretnie do 1,56 na koniec lipca). Innymi słowy, MSCI Poland znalazł się ponad 50 proc. powyżej wartości księgowej spółek przypadającej na ten indeks - po raz pierwszy od ... 2011 roku. Przy okazji znalazł się już powyżej lokalnych szczytów hossy z lat 2021 oraz 2017.

P/BV jest więc już bardzo wysoko, jak na ostatnie kilkanaście lat, ale w porównaniu z całą historią można wyobrazić sobie wyższe wartości - na szczycie bańki spekulacyjnej w 2007 roku wskaźnik ten znalazł się prawie dwa razy wyżej niż obecnie.

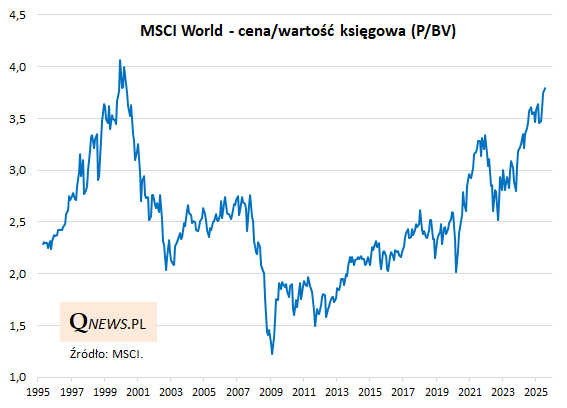

Poziomy, do jakich wspięły się w lipcu wskaźniki na GPW, to i tak jeszcze nic w porównaniu z tym, co dzieje się na rynkach globalnych. Indeks MSCI World, obejmujący rynki rozwinięte (czyli zdecydowaną większość kapitalizacji światowych giełd), został w lipcu wyceniony, po raz pierwszy w obecnym cyklu, na 20-krotność prognozowanych zysków spółek. Z kolei wskaźnik P/BV dla tego samego indeksu jest najwyżej od ... 2000 roku. Do szczytu tzw. bańki internetowej brakuje mu jeszcze raptem 7 procent.

Reasumując, wyceny polskich akcji są coraz wyżej, ale trudno wciąż mówić o wyraźnej drożyźnie. Problemem stają się za to już mocno wyśrubowane wyceny na świecie (szczególnie na rynkach rozwiniętych).

Tomasz Hońdo, CFA, Quercus TFI S.A.