Bądź na bieżąco! Zapisz się na NEWSLETTER

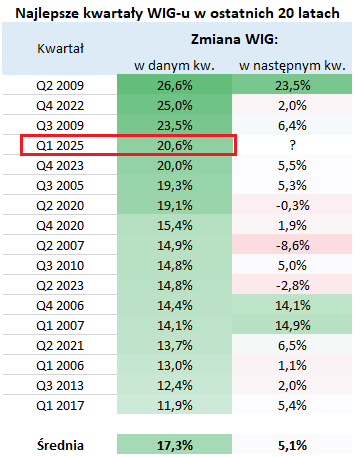

I kwartał okazał się dla polskich akcji czwartym najlepszym kwartałem w ostatnich dwudziestu latach, przynosząc zwyżkę WIG-u o 20,6 proc. (byłoby nawet więcej, gdyby nie korekta w samej końcówce marca). Zadecydował o tym mix czynników, takich jak nadrabianie zaległości z drugiej połowy 2024, zawężanie głębokiego dyskonta w wycenach w nadziei na pokój w Ukrainie, czy też wreszcie ogólne ożywienie na rynkach europejskich, gdzie pojawiły się uzasadnione nadzieje na stymulację fiskalną.

Co dalej? Jeśli przyjrzeć się wszystkim kwartałom z dwucyfrowymi wynikami WIG-u na przestrzeni dwóch dekad, to okazuje się, że kolejny kwartał po tak udanym okresie był zazwyczaj wyraźnie słabszy (nie licząc przede wszystkim I połowy 2009, gdy rynek dźwigał się z globalnego kryzysu finansowego). Słabszy, co niekoniecznie oznacza jednak, że nieudany. Średni wynik po dwucyfrowym kwartale to przyzwoite +5,1 proc. (choć pojedyncze ujemne rezultaty też się zdarzały).

Wrażenie robi nie tylko wynik WIG-u w I kwartale, ale też to, że został wypracowany mimo słabej postawy Wall Street. Indeks S&P 500 w pierwszych trzech miesiącach spadł o 4,6 proc. (i -4,3 proc. w wersji Total Return), co jest rezultatem najsłabszym od 10 kwartałów. Tam z kolei zadziałał efekt odwrotny - I kwartał był tak rozczarowujący, bo wcześniej amerykański indeks rósł nieprzerwanie przez 5 kwartałów, czego finałem była powyborcza euforia w końcówce 2024.

Ciekawy rozwój wydarzeń widać na wykresie współczynnika siły relatywnej WIG-u względem S&P 500 (TR), z który znalazł się najwyżej od 14 kwartałów. Można śmiało mówić o tym, że z czymś takim nie mieliśmy do czynienia od lat.

Reasumując, jest dość prawdopodobne, że po fenomenalnym I kwartale polskie akcje muszą trochę odpocząć, ale pokazały, że zaczynają po raz pierwszy od lat coraz odważniej konkurować o miejsce w portfelu z akcjami amerykańskimi.

Tomasz Hońdo, CFA, Quercus TFI S.A.