Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Trwająca wspinaczka na polskim rynku akcji cieszy, a jednocześnie skłania do zastanowienia nad jej tzw. fundamentami makroekonomicznymi.

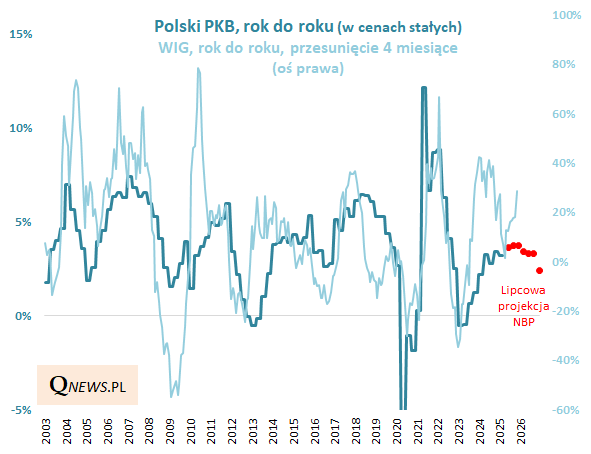

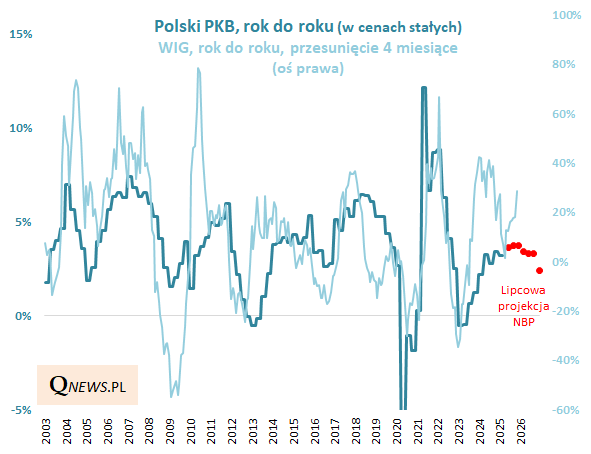

Odświeżmy nasz wykres pokazujący relację między indeksem WIG (a konkretnie - jego 12-miesięcznymi zmianami), a wahaniami dynamiki polskiego PKB.

Prześledźmy po kolei kilka kluczowych kwestii.

- Wykres dowodzi, że istnieje dość wyraźna korelacja między wahaniami WIG-u i PKB, choć daleko jej do ideału - szczególnie na krótką metę wahnięcia rynku akcji potrafią niekiedy przereagować względem tego, co dzieje się w gospodarce (to naturalne - w krótkim terminie na giełdzie ważną rolę odgrywają emocje).

- Zakładając jednak, że jakaś więź istnieje, to giełda zdaje się wyprzedzać ruchy PKB - na naszym wykresie założyliśmy 4-miesięczne wyprzedzenie (czyli o nieco ponad jeden kwartał). Obserwowany właśnie skok rocznej dynamiki WIG-u w górę sugeruje, że rynek akcji dyskontuje dobre wyniki krajowej gospodarki już nawet w IV kwartale br.

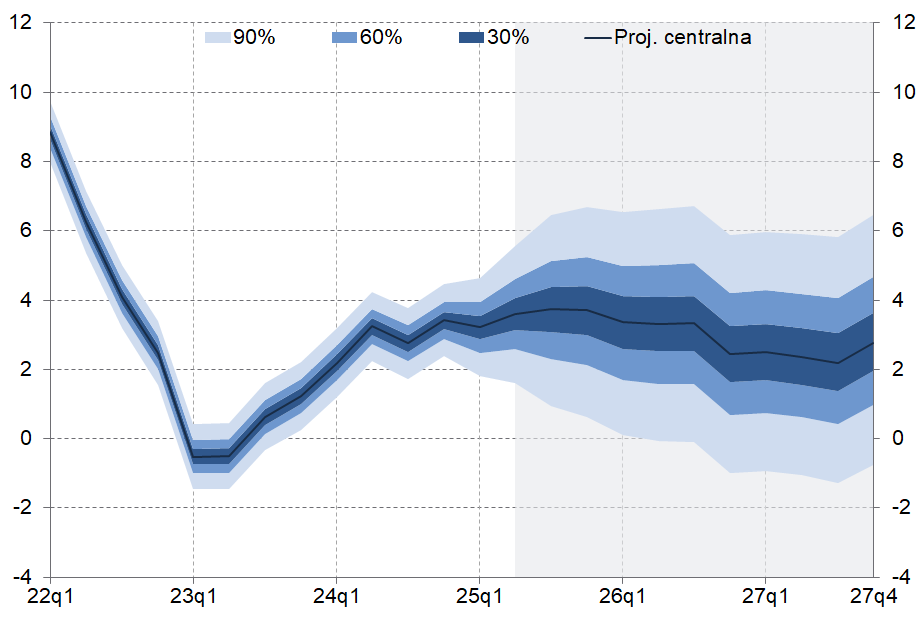

- Tak się składa, że opublikowana na początku lipca najnowsza projekcja ekonomiczna NBP zakłada, że właśnie we wspomnianym IV kwartale polska gospodarka osiągnie lokalny szczyt tempa rozwoju - wzrost PKB ma wtedy dojść do 3,7 proc. r/r.

- Co dalej? Projekcja NBP prognozuje stopniowe hamowanie gospodarki w kolejnych kwartałach 2026, najbardziej w IV kw. przyszłego roku, gdy tempo może obniżyć się do 2,4 proc. (i pozostać na zbliżonym pułapie w 2027).

- Zakładając, że (a) rynek akcji pozostanie dość wrażliwy na perspektywy gospodarcze, (b) NBP ma rację, krajowa giełda powinna za jakiś czas (pod koniec 2025?) zacząć dyskontować prognozowane stopniowe schładzanie koniunktury. Nie musi to być wszakże proces szokowy, lecz raczej rozłożony w czasie (spowolnienie hossy, a nie jej nagły koniec?).

- Prognozy spowolnienia na przestrzeni 2026 wynikają z (a) zakończenia napływu środków z KPO w 2026 - te na razie pomagają gospodarce, (b) wysokich realnych stóp procentowych - jeśli NBP będzie je jednak obniżał (a takie są oczekiwania), to scenariusz dla gospodarki może ulec poprawie. Szansą na lepsze od tych oczekiwań wyniki byłoby też możliwe dźwignięcie się popytu na polski eksport na Zachodzie.

Reasumując, krajowy rynek akcji korzysta (w sposób nawet przerastający oczekiwania) z trwającej fazy ożywienia gospodarczego (rozumianego jako wspinaczka tempa wzrostu PKB). Co prawda najnowsza projekcja NBP sygnalizuje ryzyko hamowania w gospodarce w przyszłym roku, ale (a) ma to być proces początkowo rozłożony w czasie, który zdecydowanie przyspieszy dopiero pod koniec 2026, (b) widać pewną przestrzeń do poprawy względem tego scenariusza w przypadku cięć stóp procentowych.

Tomasz Hońdo, CFA, Quercus TFI S.A.