Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Piątkowe wystąpienie szefa Fedu Jerome'a Powella na konferencji w Jackson Hole zostało powszechnie zinterpretowane jako "gołębie". "Ryzyka dla stanu zatrudnienia rosną. A jeśli te ryzyka się zmaterializują, może się to odbyć w szybkim tempie" - ta w szczególności wypowiedź Powella zdaje się przesuwać akcent z obaw przed inflacyjnymi skutkami ceł Trumpa na troskę o kondycję rynku pracy (przypomnijmy, że Fed ma tzw. podwójny mandat, tzn. musi troszczyć się zarówno o poziom cen, jak i o zatrudnienie).

Relatywnie gołębie przesunięcie akcentów w retoryce Powella zostało odczytane jako zapowiedź (mocno niepewnej dotąd) obniżki stóp procentowych na posiedzeniu 16-17 września, a następnie kolejnego cięcia w grudniu.

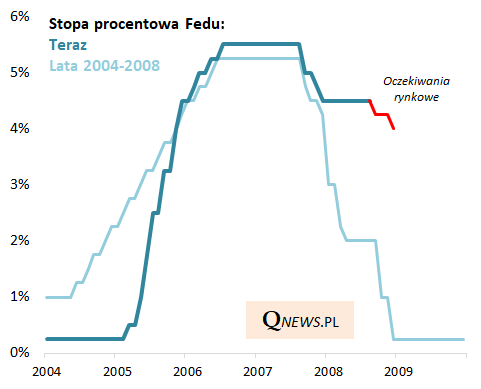

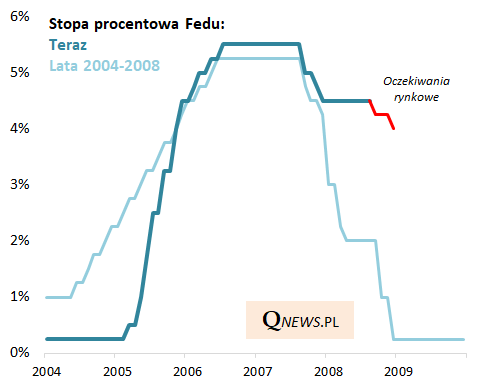

Zwróćmy uwagę, że od ostatniej obniżki (w XII 2024) mija już osiem miesięcy. Taka pauza w łagodzeniu polityki monetarnej jest czymś wyjątkowym na tle poprzednich dekad, kiedy to cykle obniżek potrafiły przybierać dość dramatyczne tempo. Ta pauza zdecydowanie odróżnia obecny cykl od tego z lat 2007-2009. Aż do końcówki ubiegłego roku było tu jeszcze widać uderzające podobieństwo - najpierw stopy zostały wywindowane do równie wysokiego (nawet nieco wyższego) pułapu, by potem po niemal identycznym czasie ulec pierwszym, szybkim redukcjom. Ale potem to podobieństwo zaczęło znikać. O ile w 2008 roku Fed był zmuszony do dalszych cięć przez recesję, a następnie globalny kryzys finansowy, tym razem sytuacja w gospodarce wydaje się być pod kontrolą - recesja (póki co) nie nadeszła.

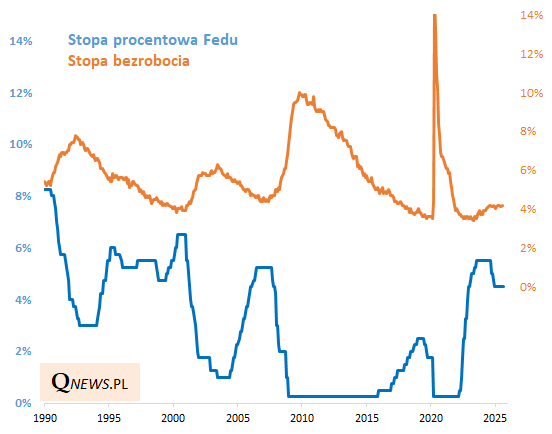

W odróżnieniu od 2008 roku, czy też innych cykli, Fed mógł sobie pozwolić na pauzę w obniżkach ze względu na w miarę stabilną sytuację rynku pracy - po początkowym odbiciu od dna stopa bezrobocia pozostaje dość stabilna. Poniższy wykres dowodzi tymczasem, że mocnych cięć kosztów pieniądza historycznie należało się spodziewać tylko w warunkach silnego wzrostu bezrobocia.

W tym kontekście przesunięcie akcentów w retoryce Powella w kierunku rynku pracy z jednej strony może cieszyć z uwagi na szanse na wznowienie cyklu obniżek stóp (dobre i dla akcji, i dla obligacji), a z drugiej każe jeszcze baczniej obserwować sygnały na temat stanu zatrudnienia i stopy bezrobocia.

W scenariuszu optymistycznym rynek pracy pozostanie stabilny, a stopy będą stopniowo obniżane. W scenariuszu bardziej problematycznym stopy będą obniżane ze względu na pogorszenie kondycji rynku pracy i ogólnie gospodarki.

W centrum uwagi będą bez wątpienia miesięczne dane z rynku pracy zaplanowane na 5 września.

Tomasz Hońdo, CFA, Quercus TFI S.A.