Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

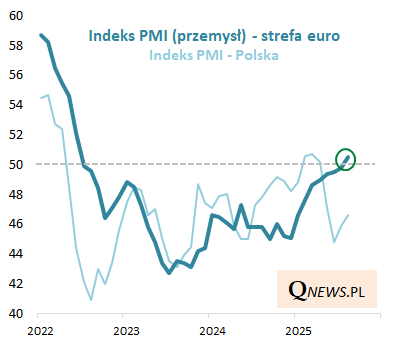

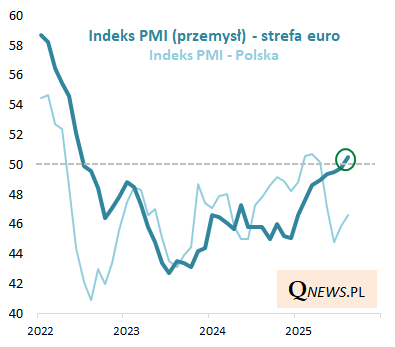

Trudno byłoby przejść obojętnie obok najnowszych odczytów przemysłowych indeksów PMI w strefie euro. Główny indeks (Eurozone Manufacturing PMI) po raz pierwszy od ponad trzech lat wspiął się powyżej pułapu 50 pkt., uznawanego za granicę między kurczeniem się i wzrostem przemysłu. Uwagę zwracają też wskaźniki liczone indywidualnie dla największych gospodarek eurolandu - w Niemczech PMI znalazł się najwyżej od 38 miesięcy (i o kroczek od 50 pkt.), a we Francji najwyżej od 31 miesięcy.

Indeks dla strefy euro zdaje się być też dobrym prognostykiem dla naszego rodzimego PMI, który w ostatnich miesiącach cechował się nieco irytującą zmiennością.

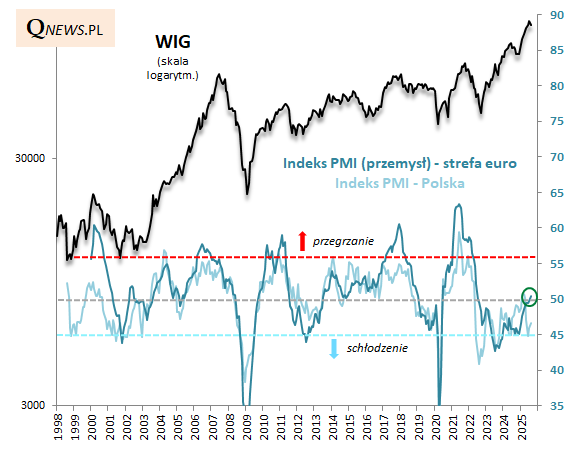

Historycznie powrót europejskiego PMI powyżej granicy 50 pkt. - oznaczający ożywienie w gospodarkach - był na ogół pozytywnym sygnałem dla europejskich, jak i polskich akcji. Martwić się należało dopiero, gdy przemysłowy wskaźnik - czy to w strefie euro, czy u nas (oba je warto rozpatrywać łącznie, jak na poniższym wykresie), wkraczał do umownej strefy przegrzania koniunktury, a potem zaczynał zakręcać w dół. W takim kontekście obecna sytuacja nie jest jeszcze niepokojąca, bo nadal nie brakuje przestrzeni do wzrostu omawianych wskaźników. Potencjalnie powinny w tym pomóc oczekiwane obniżki stóp procentowych w naszym kraju (a w strefie euro niedawne cięcia stóp najwyraźniej działają zgodnie z oczekiwaniami).

W obecnym cyklu pewien dyskomfort stwarza jednocześnie fakt, że rynki akcji od dołka z jesieni 2022 urosły już dużo mocniej, niż wynikałoby to z wyraźnie stonowanego odbicia przemysłowych wskaźników. PMI w strefie euro jeszcze nigdy nie potrzebował aż tak długiego czasu, by powrócić powyżej granicy 50 pkt. To efekt rozmaitych zaburzeń takich, jak skutki pandemii, inflacja czy wybuch wojny w Ukrainie.

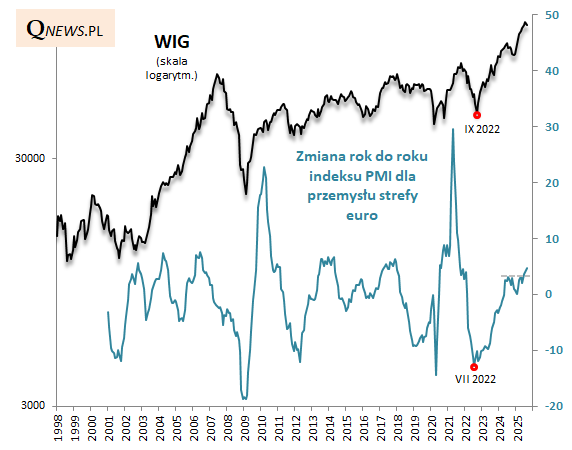

Jak już podkreślaliśmy jakiś czas temu, lepiej zsynchronizowana z rynkami akcji wydaje się w obecnym cyklu 12-miesięczna zmiana PMI. Po pierwsze, w 2022 roku zaczęła odbijać od dna wyprzedzająco kilka miesięcy przed indeksami giełdowymi, a po drugie potem poszła w górę równie mocno, jak one.

12-miesięczna zmiana PMI kontynuuje trend wzrostowy, zmierzając stopniowo ku historycznym szczytom, do których (nie licząc tych z lat 2021 i 2009, kiedy doszło do gwałtownego V-kształtnego odbicia po równie gwałtownych załamaniach) jest już relatywnie niewiele miejsca. Sygnałem alarmowym byłoby zakręcanie w dół z takiego szczytu - na razie oczywiście nie jesteśmy jeszcze na tym etapie.

Reasumując, europejski przemysłowy PMI wysyła nadal pozytywne z historycznego punktu widzenia sygnały dla rynków akcji, choć nieco bardziej wyrafinowana analiza, uwzględniająca 12-miesięczną dynamikę PMI, sugeruje jednocześnie, że do potencjalnego szczytu koniunktury może być bliżej, niż wydawałoby się w pierwszej chwili. Tak czy inaczej, na razie na obu płaszczyznach widać trend wzrostowy.

Tomasz Hońdo, CFA, Quercus TFI S.A.