Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Mijają cztery miesiące od momentu, w którym amerykański indeks S&P 500 pokonał szczyt sprzed tąpnięcia będącego reakcją na cła Trumpa. Właśnie te cztery miesiące temu wzięliśmy pod lupę najbardziej podobne historyczne przypadki, w których indeks najpierw zaliczył niemal identyczną przecenę, a później w bardzo zbliżonym tempie wspiął się ponownie na szczyt.

Tamte nasze porównania okazały się jak najbardziej trafną wskazówką co do kontynuacji wspinaczki amerykańskiego benchmarku w kolejnych miesiącach. Z obu wyodrębnionych przez nas historycznych przypadków teraz uwaga koncentruje się głównie na pierwszym z nich, tym z końcówki lat 90. Mimo upływu czasu, S&P 500 zachowuje się ciągle niemal dokładnie tak samo, jak gdyby ponownie wychodził z dołka z 1998 roku, do którego wpędził go tzw. kryzys rosyjski i związany z tym upadek potężnie zalewarowanego funduszu hedgingowego LTCM (na rynku musiał interweniować nawet Fed).

Chociaż oczywiście tegoroczne, wiosenne tąpnięcie było wywołane przez zgoła inne okoliczności, to powyższy wykres przywołujemy przede wszystkim w celu zobrazowania kilku przemyśleń o bardziej ogólnym charakterze.

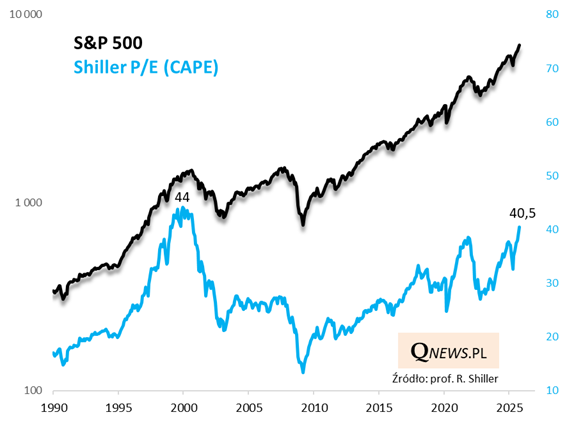

Z jednej strony nie ma wątpliwości co do tego, że - podobnie jak właśnie w końcówce lat 90. - amerykańskie akcje (a przynajmniej cechujący się coraz wyższą koncentracją indeks S&P 500) są szczodrze wyceniane na rynku. Przykładowo, wskaźnik cena/zysk w wersji noblisty, prof. Roberta Shillera, po raz pierwszy właśnie od tamtych czasów przekracza w październiku poziom 40.

P/E Shillera porównuje wartość indeksu S&P 500 z zyskami spółek uśrednionymi za ostatnie 10 lat i skorygowanymi o inflację. Wartość za październik to na razie nasz własny szacunek.

Z drugiej strony, pokazana na wstępie analogia z końcówką lat 90. pokazuje, że mimo obaw związanych z poziomem wycen, hossa może potencjalnie potrwać jeszcze dłużej niż mogłoby się wydawać, a przysłowiowe "złapanie" giełdowego szczytu może nie być prostym zadaniem. Oczywiście wygórowane wyceny mogą, tak jak wtedy, przynieść w ostatecznym rozrachunku bolesne konsekwencje, ale ten moment niekoniecznie musi być przecież bardzo bliski.

Tomasz Hońdo, CFA, Quercus TFI S.A.