Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Dziś kilka zdań na temat najnowszych danych dotyczących margin debt, czyli zadłużenia na rachunkach maklerskich w USA. Jego zmiany bywają traktowane tradycyjnie jako wskaźnik przegrzania/schłodzenia koniunktury giełdowej ze względu na to, że w czasie hossy inwestorzy (traderzy) mają zwykle duży apetyt na dźwignię finansową, którą zapewnia korzystanie z długu, zaś w czasie bessy szybko uciekają od tego narzędzia.

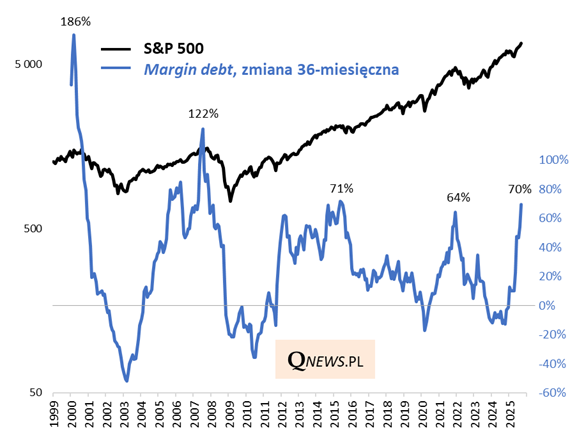

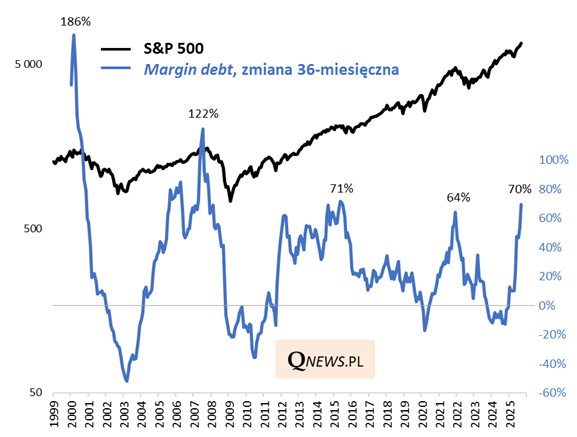

Kilka miesięcy temu pisaliśmy, że margin debt po raz pierwszy przekroczył pułap biliona dolarów. Na koniec września było to już prawie 1,13 bln USD. Nie same kwoty są tu jednak najistotniejsze, lecz raczej tempo zmian długu. Trzecia rocznica rozpoczęcia obecnej hossy na Wall Street (licząc od września 2022) skłania choćby do spojrzenia właśnie na 3-letnią (36-miesięczną) dynamikę zadłużenia. Okazuje się, że na koniec września br. ten przyrost wyniósł już 70 procent.

Porównując tę liczbę z ostatnimi kilkunastoma laty, można już powiedzieć, że tempo jest mocno wyśrubowane. Szybsze już nawet niż na szczycie hossy w końcówce 2021 roku (64 proc.) i porównywalne ze szczytem koniunktury w lecie 2015. Te dwa historyczne przypadki mają tu zdecydowanie ostrzegawczy wydźwięk.

Z drugiej strony, gdyby rynek akcji miał wejść w fazę bańki spekulacyjnej z prawdziwego zdarzenia - a o takim scenariuszu na Wall Street ostatnio sporo się mówi - to przecież w dobie euforii internetowej w 2000 roku 3-letnie tempo wzrostu długu doszło do niebotycznych 186 proc.

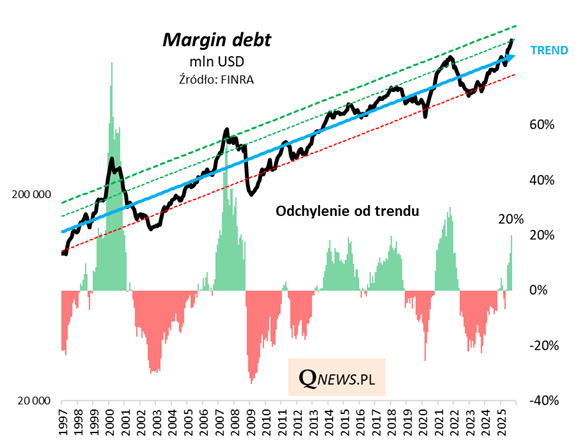

Na zmiany poziomu długu możemy też spojrzeć w sposób bardziej uogólniony. Na poniższym wykresie pokazujemy wahania margin debt wokół długoterminowej linii trendu (regresji). Obecnie (wrzesień) dług odchylił się o 20 proc. od "normy". W takim ujęciu tempo wzrostu nie jest jeszcze tak wyśrubowane jak w okresie post-pandemicznego boomu (ok. 30 proc. na szczycie w 2021). Obecny poziom nie jest też jeszcze tak alarmujący, jak na szczytach hossy w latach 2007 lub 2000.

Wszystko to pokazuje, że przysłowiowe złapanie szczytu na rynku akcji może nie być wcale takie łatwe. Owszem, najnowsze dane sygnalizują już dość spory, jak na ostatnie kilkanaście lat, apetyt inwestorów na ryzykowne posiłkowanie się dźwignią, ale czy jest to już punkt kulminacyjny? Z tym można by dyskutować.

Tomasz Hońdo, CFA, Quercus TFI S.A.